Il y a de nombreux avantages à être propriétaire de son logement. Mais louer n’est pas dénué d’intérêt non plus. Le choix de l’un ou de l’autre dépendra avant tout de votre âge.

Tout d’abord, avant de discuter des arguments pour ou contre la propriété, il est important de garder à l’esprit le fait que l’évolution des prix de l’immobilier est assez difficile à prévoir leur évolution.

En France, la tendance des dernières années, y compris durant l’année 2020, est plutôt haussière. Ces variations ne sont pas uniformes entre pays, et leur importance varie en fonction de la durée de détention des biens.

Evolution des prix

Dans un certain nombre de pays, les prix de l’immobilier ont plus que doublé en 30 ans (Australie, Canada, Suède, Nouvelle-Zélande, France). Mais selon l’indice des prix publié par la revue The Economist, les prix de l’immobilier d’autres pays ont peu évolué (cas de l’Allemagne ou de la Suisse, sur une base ajustée de l’inflation). Au Japon, les prix de l’immobilier sont plus bas que leur niveau de 1990.

L'évolution des prix des logements pendant et après la crise financière de 2008-2009 a également été très différente. En Espagne et aux États-Unis, par exemple, les prix ont chuté de façon spectaculaire et ne sont pas revenus au niveau d'avant la crise. Mais au Canada et en Suède, par exemple, les prix des maisons ont rebondi rapidement et ont continué d'augmenter.

Les attentes des gens sur les prix futurs des maisons sont fortement influencées par les tendances historiques des prix locaux.

La question dans le titre de cet article a plus de sens dans un pays où les prix de l’immobilier tendent à croître. Dans d'autres pays où les prix immobiliers évoluent à la baisse ou stagnent, les gens se concentrent davantage sur le risque financier. Mais en regardant vers l'avenir, nous avons tous des raisons d'être prudents, car les faibles taux d'intérêt de ces dernières années ont contribué à augmenter les prix de l’immobilier, en facilitant l’accès au crédit ou la solvabilité d’un plus grand nombre de ménages.

L'un des experts les plus connus sur les fluctuations à long terme des prix des maisons est Robert Shiller, professeur à l'Université de Yale.

Ses travaux sur les mouvements des prix de l’immobilier sur un horizon de temps très long (un sicèle) en utilisant la méthode des ventes répétées (en se concentrant uniquement sur les mouvements de prix des mêmes actifs immobiliers), montre que la tendance à très long terme est que les prix des maisons restent constants par rapport aux revenus des ménages.

Et en dehors des zones urbaines denses, les mouvements à la hausse des prix sont limités par les coûts de construction.

Sur cette base, les pays qui ont connu de fortes hausses de prix ces dernières années devraient s'attendre à ce que l'offre augmente également, jusqu'à ce que les prix reviennent à leur tendance de long terme.

Les arguments pour la location

Les jeunes qui s'éloignent de leurs parents, en particulier les étudiants, n'ont souvent d'autre choix que de louer. Et même après avoir obtenu un premier emploi stable, il y a d'autres tentations dans la vie.

La liberté est le principal avantage de la location, non seulement en évitant de s'engager dans le remboursement d’un crédit immobilier ou l’entretien de son bien immobilier, mais aussi en étant plus flexible lorsque de nouvelles opportunités apparaissent.

Éviter le risque financier lié à l'accession à la propriété signifie que vous pouvez être plus flexible sur le marché du travail et qu'une plus grande partie de votre épargne à long terme peut être investie sur le marché des actions, avec des rendements attendus plus élevés.

Les risques liés à l'accession à la propriété dépendent de la durée de votre séjour. Dans le cas extrême où vous vivez dans la même maison jusqu'à votre décès, la limite est le coût mensuel que vous pouvez supporter.

D'un autre côté, si vous deviez déménager dans 12 mois, ajouter une baisse de prix aux coûts de transaction pourrait rendre l'expérience terriblement coûteuse.

Les arguments pour la propriété

De nombreux arguments en faveur de la propriété tournent autour du potentiel de réduction du coût moyen. En effectuant vous-même des réparations et les travaux d’entretien, en utilisant les aides fiscales pour améliorer l’habitat, en réalisant un gain en capital en cas de revente (en principe), la propriété immobilière fait sense.

En outre, la propriété donne plus de contrôle et une sécurité accrue, en particulier dans les pays où les contrats de location sont limités dans le temps.

En s'engageant à investir dans votre maison et à rembourser un crédit immobilier, en tirant profit d’augmentations de salaire qui permettent d’aller vers des biens plus grands, il est possible d’accumuler progressivement un patrimoine immobilier.

L'âge est clairement un facteur clé, déterminant la force de certains des arguments ci-dessus. D'autres arguments, comme le compromis entre le risque et les rendements potentiels, sont plus généraux.

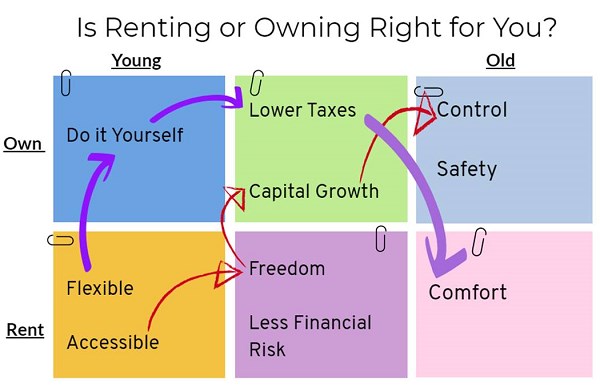

Les jeunes ont tendance à commencer par louer, à la fois parce qu'ils n'ont pas les moyens financiers d'acheter une maison et parce qu'ils apprécient leur liberté. Comme illustré dans le diagramme ci-dessus, il existe de nombreux chemins potentiels, avec des arguments différents qui poussent les gens à bouger.

Examinons deux chemins potentiels qu'une personne pourrait suivre: la personne A (flèches rouges) décide de se concentrer sur la modernisation d'un appartement avec du bricolage, puis l’achat d’un appartement plus grand dans l'espoir de bénéficier d'avantages fiscaux supplémentaires, réaliser ces gains à la retraite en déménageant dans un plus petit appartement loué sans responsabilité pour l'entretien et le ménage. Ensuite, vous pouvez dépenser davantage en voyages et en confort. Oh, le confort d'appeler le propriétaire quand quelque chose doit être réparé!

La personne B (flèches violettes), quant à elle, privilégie d'abord la flexibilité et la liberté. Pour trouver un emploi bien rémunéré dans une grande ville, louer un appartement est idéal pour pouvoir rester concentré sur sa carrière.

Plus tard, les nombreux articles de presse ou reportages évoquant la hausse des prix de l’immobilier. Les gains en capital sur le marché du logement deviennent tentants, l’envie de se constituer un capital durable aussi, et après la retraite, l'argument clé change pour pouvoir contrôler et décider de tous les aspects de son bien et de son évolution.

En fin de compte, il n’ya pas de bonne ou de mauvaise réponse en ce qui concerne la location ou la propriété d’une maison.

Comme pour toute décision financière, il est important de fonder la décision sur vos objectifs généraux, votre âge, votre appétit pour le risque et d’autres facteurs tant objectifs (revenus, autres types d’actifs détenus, statut civil) que subjectifs (choix de vie).