Bien qu’ayant revu à la hausse notre prévision de croissance pour l’économie américaine, de 4,7% à 5,3%, nous considérons qu’avec une prime de 3%, les actions américaines sont dans l’ensemble légèrement surévaluées.

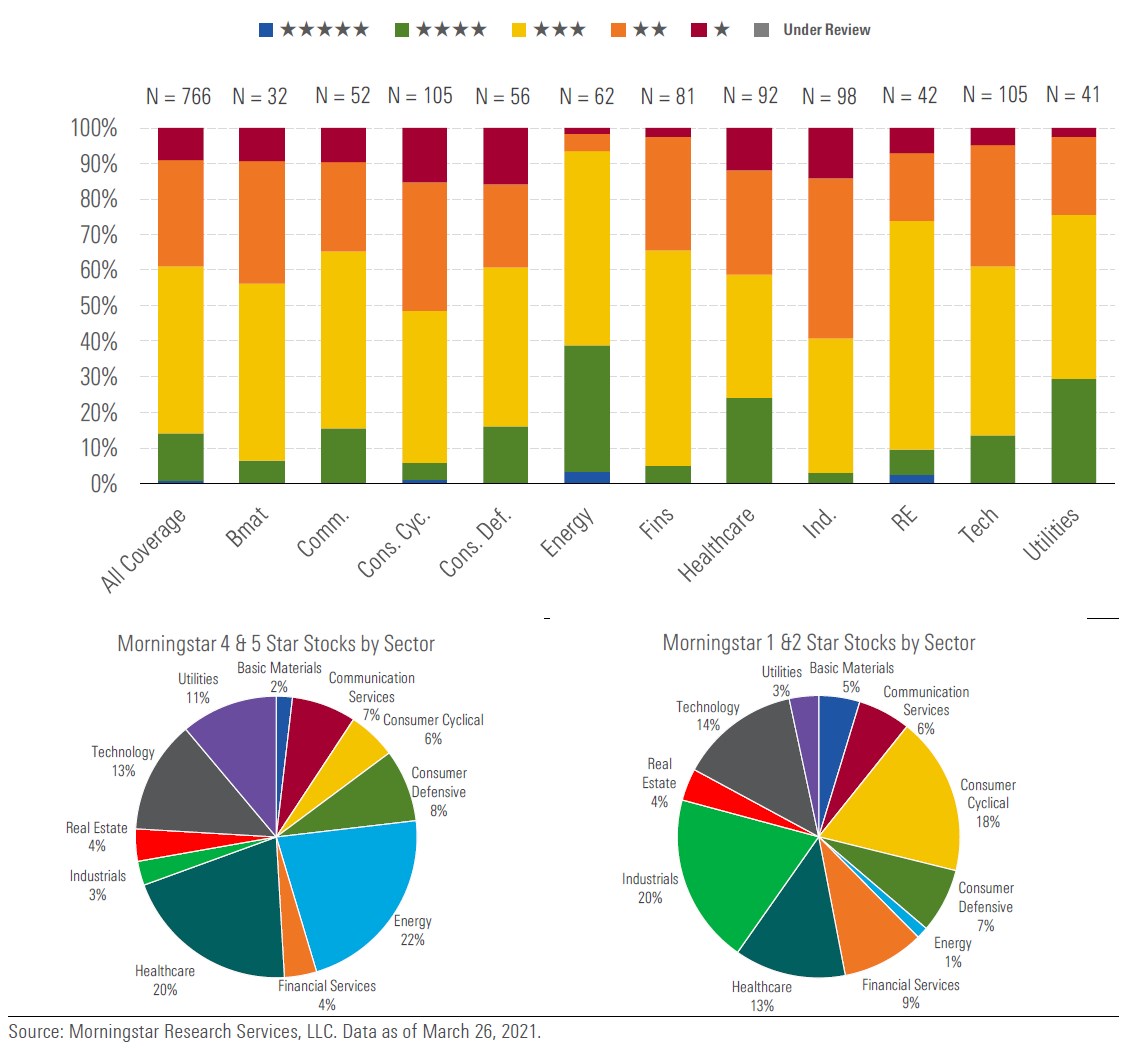

Sur l’ensemble des valeurs américaines suivies par la recherche actions de Morningstar, 14% avaient au 31 mars une note 4 ou 5 étoiles (sous-évaluation), contre 18% fin 2020. Il y a un 67% des titres suivis étaient dans cette catégorie, au moment où les marchés subissaient une correction d’ampleur provoquée par la pandémie de coronavirus.

En termes sectoriels, l’énergie, les services collectifs, les télécommunications et la santé sont considérés par Morningstar comme sous-évalués.

Et c’est dans ces secteurs « value » (sociétés qui se traitent avec une décote par rapport à leur valeur intrinsèque) que l’on pense trouver des opportunités.

Les titres « value » sont dans l’ensemble sous-évalués de 3% et devraient bénéficier du rebond de l’activité économique en 2021.

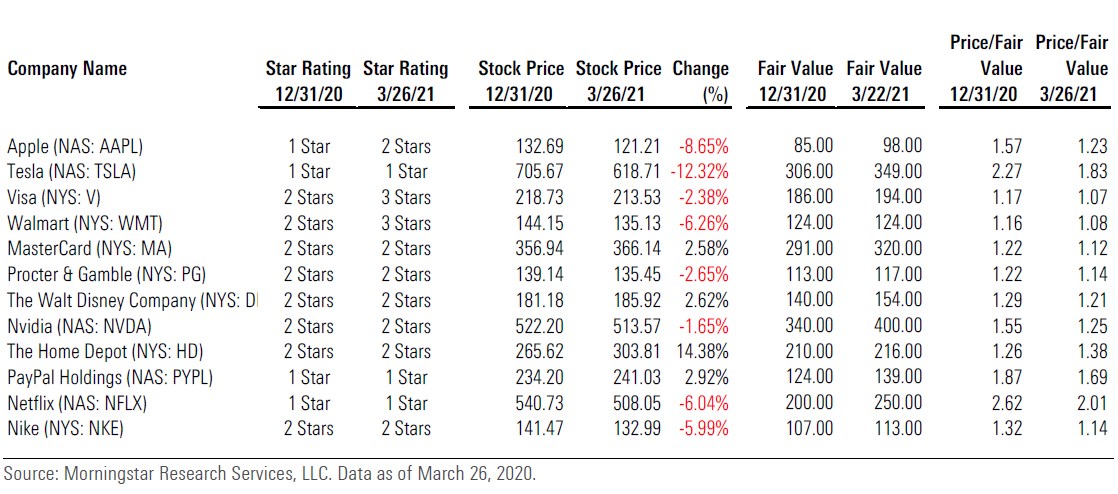

Les titres « croissance », qui étaient surévalués fin 2020, ont connu au cours du premier trimestre un mouvement de repli de leurs multiples de valorisation, lié notamment à la baisse des cours de Bourse de « méga-capitalisations » et à l’augmentation des estimations de juste valeur de certains titres (tableau).

Source : Morningstar Research Services

Sur le long terme, nous estimons que les actions devraient bénéficier d’une appréciation proche de leur coût du capital implicite.

La remontée plus rapide que prévu des taux d’intérêt a sans doute été un des éléments provoquant un regain de volatilité, en particulier sur le segment des méga-caps, lequel contient beaucoup de grandes valeurs de technologie.

Cela dit, nous pensons que la raison principale de la baisse de ces valeurs, voire du secteur plus large de la technologie, est avant tout lié au fait que ces sociétés étaient surévaluées depuis assez longtemps.

Face aux perspectives d’une reprise de l’économie, à laquelle les titres « value » sont plus sensibles, un certain nombre d’investisseurs ont préféré réduire leurs positions sur ce qui avait bien marché jusqu’ici pour se porter sur des titres plus sensibles au cycle économique.

En outre, à ce stade, les taux d’intérêt n’ont fait que revenir au niveau auxquels ils étaient avant la pandémie de coronavirus.

L’inflation a également fait son retour dans la liste des sources de risque pour les investisseurs. Nous notons toutefois que les anticipations d’inflation par les marchés financiers restent à des niveaux raisonnables, en ligne avec le taux cible fixé par la Réserve fédérale américaine.

En termes d’opportunités sur le marché actions, celles-ci sont moins nombreuses. Depuis 2005, un nombre si faible de valeurs sous-évaluées (14%) n’est apparu qu’une fois sur cinq. Le nombreu de titres surévalués (1 et 2 étoiles) s’est en revanche maintenu à 39%.

Source : Morningstar Research Services

Depuis l’annonce de la victoire de Joe Biden et la perspective du vote par le Sénat de son plan de relance de 1.900 milliards de dollars, avec un important volet consacré aux infrastructures, les investisseurs ont privilégié les titres les plus décotés en mesure de profiter le plus de la reprise économique à venir.

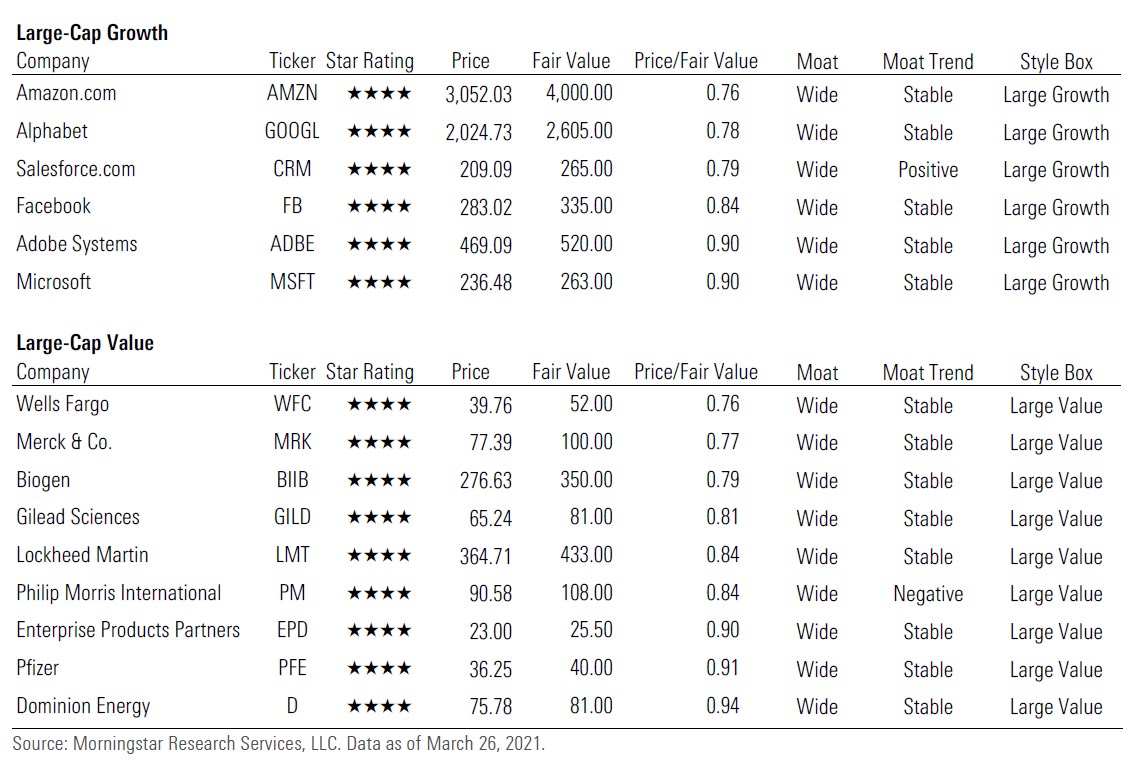

Dans leur recherche de valeurs ayant le plus fort potentiel à court terme, le marché a quelque peu délaissé les méga-caps disposant d’un rempart concurrentiel étendu (« Wide Moat » dans la terminologie Morningstar).

Or certaines de ces valeurs ont retrouvé une décote importante par rapport aux estimations de juste valeur de nos analystes (tableau).

Source : Morningstar Research Services

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.