En quelques semaines, les perdants sont devenus les gagnants. Le rebond des marchés actions s’est produit sur une période très courte et il est difficile de dire s’il pourra se poursuivre tant que l’on n’y verra pas plus clair sur la situation des entreprises dans les mois à venir.

Etonnamment, ce sont les secteurs les plus durement touchés la correction boursière de février-mars, en particulier les secteurs cycliques, liés au tourisme et au pétrole, qui ont le plus fortement rebondi depuis le point bas (« trough ») du 23 mars dernier.

Comme pour l’ensemble des marchés actions, le rebond opéré depuis s’est fait grâce à une expansion très rapide des multiples de valorisation (graphique). Il illustre avant tout un changement de sentiment des investisseurs, passés d’un pessimisme extrême à un regain d’optimisme, grâce à l’action des banques centrales, des gouvernements et aux effets des mesures sanitaires de lutte contre le coronavirus (début de stabilisation, même si le risque de nouvelle vague de contamination ne peut être écarté).

Les secteurs plus défensifs, qui avaient fait preuve de résistance pendant le krach boursier, ont sous-performé comme l’illustrent le graphique et le tableau suivants.

Performance (%) des secteurs composant l’indice Stoxx Europe 600

![]()

Source : Morningstar Direct, données en euros au 13 avril 2020

Performance (%) des secteurs composant l’indice Stoxx Europe 600

![]()

Source : Morningstar Direct, données en euros au 13 avril 2020

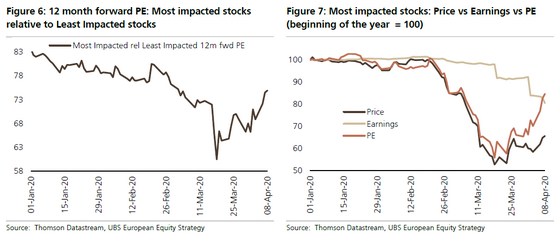

Comme nous l’avons vu, et comme l’illustre le graphique ci-après, les entreprises les plus directement affectées par la crise de coronavirus et le krach pétrolier (loisirs, croisiéristes, compagnies aériennes, transport automobile et secteur de l’énergie) ont bénéficié d’un changement d’attitude des investisseurs, visiblement à la recherche de bonnes affaires.

Cette stratégie opportuniste peut-elle s’avérer payante sur le long terme ? Sans doute. Encore faut-il que toutes les mauvaises nouvelles soient intégrées dans les cours. Or elles n’arrivent qu’au compte-goutte si l’on peut dire.

Impact du coronavirus sur les sociétés les plus exposées – données agrégées

Source : UBS

Nous l’avons déjà noté auparavant, le principal moteur des marchés actions sur le long terme est l’évolution des bénéfices. Certains courtiers, comme UBS, tablent sur une contraction des profits de 33% en Europe cette année.

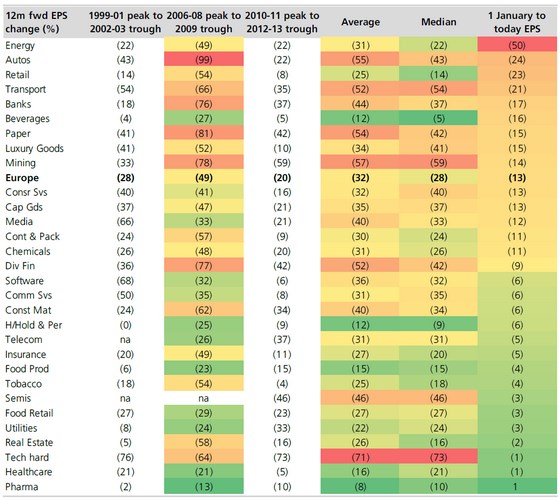

L’analyse des variations bénéficiaires lors des précédents krachs montre que pour un certain nombre de secteurs d’activité, le pire n’est pas encore passé. Or on sait que la crise actuelle est, sur le plan économique, sans commune mesure avec celle de 2008, déjà très violente.

Variations passées des résultats par secteurs d’activité en Europe dans les précédents krachs

Souce : UBS

Dans ce contexte, de nombreux secteurs, parmi les plus cycliques, sont encore loin d’avoir encaissé les baisses de résultats observées par le passé.

Des mutations profondes et durables des comportements des consommateurs et des entreprises, et par conséquent des secteurs d’activité, sont sans doute à prévoir.

Les entreprises les plus réactives et les plus solides, qui disposent d'un "moat", sortiront sans doute renforcées de cette crise.

Les plus faibles seront menacées, sauf si elles appartiennent à des secteurs d’activité jugés stratégiques par les gouvernements (comme le fut les secteurs bancaire ou automobile en 2008).

Il n’est donc pas certain que le seul rebond des multiples de valorisation suffira à éviter des baisses de cours et une possible nouvelle phase de baisse généralisée des marchés actions.

Les investisseurs qui pensent avoir saisi une opportunité ont peut-être raison. On a vu d’ailleurs combien il était difficile de prédire le point bas des marchés. S’ils se trompent, ils devront faire preuve de beaucoup de patience.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.