En gestion active, quelles sont les chances qu’un investisseur choisisse un fonds d'actions européennes susceptible de surperformer son indice de référence sur une base nette de frais ? À l’inverse, dans quelles catégories est-il préférable de choisir la gestion passive ?

Nous avons exploré cette question dans notre récente étude « Should You Go Active in European Equity? », qui a analysé la performance des fonds à travers 12 catégories Morningstar d’actions européennes couvrant l’ensemble des capitalisations boursières et des styles.

Notre étude a suivi une approche semblable à celle adoptée pour l'analyse de fonds obligataires « Finding Bond Funds That Can Beat Their Benchmarks After Fees », dans laquelle nous utilisions des données de 2002 à 2018 pour comparer la performance des fonds aux indices de référence catégoriels et aux solutions de gestion passive, sur une base brute et sur une base nette de frais.

Le choix de cette approche tient à la manière dont les performances historiques aident les investisseurs à évaluer ce que devrait leur coûter un fonds géré activement dans une catégorie spécifique sans compromettre leurs chances de battre l’indice de référence. Ici, nous évoquons certains points mis au jour par ces recherches.

Fonds d'actions européennes : 4 choses à savoir

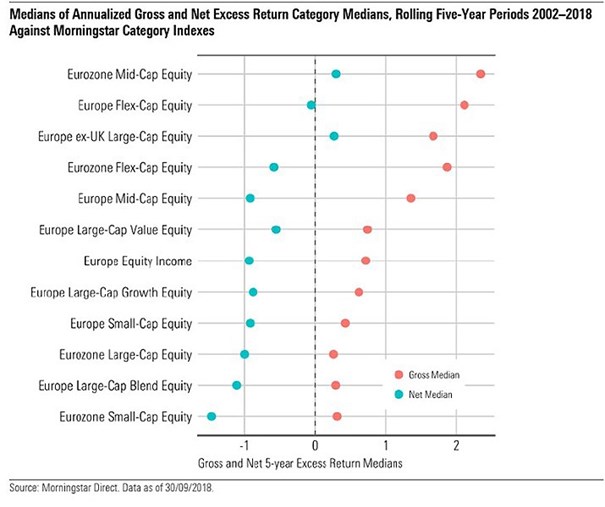

Le gérant actif médian surperforme l’indice de référence dans toutes les catégories, hors frais

En dépit de grandes différences selon les catégories, le gérant actif médian peut battre l'indice de référence dans toutes les catégories hors frais, comme le montrent les points rouges du graphique ci-dessous. Cependant, la marge de surperformance ne suffit pas à compenser les frais, et deux catégories seulement (« Actions Zone Euro Moyennes Cap. » et « Actions Europe hors UK Grandes Cap. ») échappent à une sous-performance par rapport à l’indice sur une base nette de frais.

Sur une base pleinement chargée, les gérants actifs peinent à surperformer

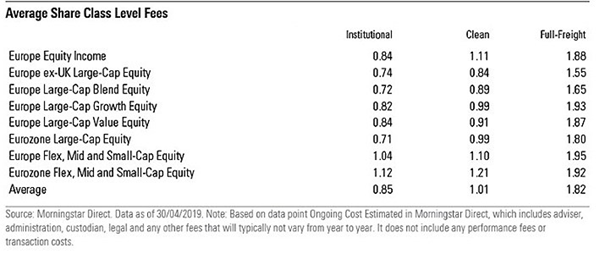

Le tableau ci-dessous montre que le niveau de frais sur une base pleinement chargée est bien supérieur à celui des parts pour investisseurs institutionnels, ou des parts pour les particuliers n'incluant aucun frais de distribution et aucune commission (« clean retail »).

Compte tenu de l’ampleur des frais pour les parts retail à plein tarif, le taux critique de rendement (hurdle rate) que les gérants actifs doivent atteindre pour surperformer l'indice de référence est élevé ; par conséquent, les investisseurs qui ont accès à des parts meilleur marché ont beaucoup plus de chances de surperformer leur indice de référence.

Dans les catégories Europe et Zone Euro Flex Cap. et Moyennes Cap., de même que dans la catégorie Europe hors UK Grandes Cap., le fonds médian enregistre des performances suffisantes pour compenser les frais des parts institutionnelles ou retail sans frais ni commissions, qui sont bien inférieurs aux frais des parts retail sur une base plein tarif, comme l'illustre le tableau.

En revanche, dans les catégories Actions Europe Grandes Cap. Mixtes et Actions Zone Euro Grandes Cap., les investisseurs ont fortement intérêt à opter pour l’investissement (passif) à bas coût.

Dans les 12 catégories, les fonds du meilleur quintile surperforment leur indice respectif, y compris sur une base nette de frais

Savoir identifier les fonds supérieurs à la moyenne peut donc s’avérer très rentable pour les investisseurs. Les catégories Flex Cap., Moyennes Cap. et Petites Cap. se sont avérées les plus lucratives pour les gérants actifs.

Cependant, ce sont également celles qui posent le plus de difficultés compte tenu de la forte dispersion entre les fonds les meilleurs et les moins performants en gestion active.

Choisir des fonds qui assureront un niveau élevé de surperformance sur le long terme est une tâche difficile car les rendements excédentaires des fonds les plus performants peuvent fluctuer considérablement.

Ces variations sont en partie imputables au style de gestion. Les fonds « flex cap. » investissent dans l’ensemble des capitalisations et ont profité de la performance relative des petites et moyennes capitalisations par rapport aux grandes capitalisations.

Investir dans des capitalisations de moindre taille leur a permis de battre sur le long terme l’indice catégoriel, axé sur les grandes capitalisations, même si cela a pu leur porter préjudice dans les périodes de ralentissement. Une inclination pour les valeurs de croissance s’est également révélée bénéfique depuis la crise financière.

La mortalité des fonds pèse aussi sur les probabilités de surperformance

Outre les frais, l'attrition constitue un facteur important dans le domaine des fonds d'actions européennes. En moyenne, le taux de survie des fonds sur une période typique de 5 ans est ressorti à 79 % à travers l’ensemble des catégories, mais il n'était que de 61 % pour la catégorie « Grandes cap. Value ».

Certaines catégories affichent un taux de réussite à long terme – qui mesure le pourcentage de fonds qui ont non seulement survécu mais surperformé leur indice – plus de deux fois supérieur à d'autres.

Globalement, nos recherches ont mis à jour une performance meilleure que prévu de la gestion active des fonds d'actions européennes. Néanmoins, donner accès à des parts au tarif compétitif constituera un paramètre fondamental du succès des gérants actifs.

Les recherches approfondies de Morningstar montrent que les frais sont l’indicateur le plus fiable de la performance des fonds et que les fonds coûteux en gestion active ont plus de risque d'échouer, en particulier sur un horizon de long terme.

Il apparaît également que la marge de surperformance hors frais dans les catégories étudiées a diminué au cours des dernières années ; elle risque donc davantage d’être neutralisée par les frais.

Par conséquent, même dans les catégories qui semblent plus lucratives pour les gérants actifs, un processus efficace de sélection des fonds nécessite d’être très attentif aux coûts et d’en effectuer un suivi permanent.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.