L’année 2023 a été tumultueuse. Au moment de la rédaction de cet article, les marchés mondiaux sont en hausse de près de 15 % depuis le début de l’année. Il s’agit d’une performance très solide compte tenu des conditions de marché auxquelles nous sommes confrontés.

Mais ces résultats n’ont pas été générés de manière linéaire, avec deux baisses significatives des marchés en avril et octobre. Il fallait vraiment être « dedans pour gagner ».

L’inflation a largement diminué par rapport aux niveaux à deux chiffres de fin 2022, pour revenir à 2,4 % dans la zone euro et probablement en dessous de 3 % aux États-Unis lors du prochain numéro.

La croissance entre les deux régions est toutefois contrastée, la zone euro faisant du surplace et l’économie américaine continuant de croître.

Une inflation plus faible ne signifie pas que nous allons vers un avenir radieux. Il est important de reconnaître les défis que 2024 nous réserve.

Nous n’avons peut-être pas vu la fin de l’inflation. Les prix de l’énergie sont notoirement volatils, et une hausse au cours de l’hiver pourrait avoir un impact majeur. De même, même si l’économie américaine fait preuve de résilience, le marché du travail reste tendu et le risque de surchauffe persiste.

Les banques centrales ont pris des mesures rapides pour lutter contre l’inflation, ramenant les taux d’intérêt à leurs niveaux les plus élevés depuis plus de vingt ans. L’impact de ces taux élevés se fait désormais sentir et affectera négativement la croissance en 2024. Nous prévoyons une baisse du PIB l’année prochaine par rapport aux niveaux de 2023.

Comment les investisseurs doivent-ils se positionner ?

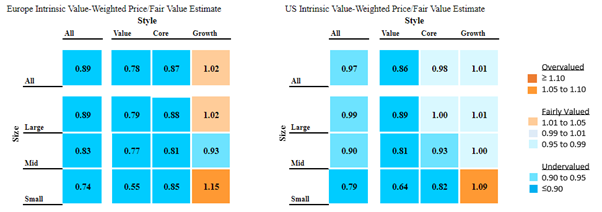

Sur le plan des styles de gestion, nous observons des tendances similaires sur les marchés américain et européen. Dans l’ensemble, les marchés eux-mêmes restent sous-évalués, même si cette sous-évaluation est très modérée aux États-Unis (graphique de droite).

La croissance en tant que style est légèrement surévaluée dans les deux régions, une situation qui ne devrait pas changer de sitôt, avec des taux d’intérêt susceptibles de baisser l’année prochaine et des investisseurs parfaitement conscients des avantages que des taux plus bas pourraient avoir pour les actions de croissance.

Opportunités dans les titres “Value”

Les titres « value » se négocient avec une décote intéressante par rapport à leurs estimations de juste valeur intrinsèque, et cela de manière plus marquée en Europe qu’outre-Atlantique.

La raison en est que les investisseurs sont toujours préoccupés par la santé de l'économie, et les titres décotés, souvent dans des secteurs plus sensibles au cycle économique, seront durement touchées si l'économie se détériore l’an prochain. Cela dit, au sein de ces valeurs, nous pensons que les investisseurs trouveront des poches d’opportunités, en particulier au sein des entreprises qui disposent d’un avantage concurrentiel durable (« Moat »).

Les actions « value » de petite capitalisation restent le parent pauvre des marchés actions.

C’est aujourd’hui le pire des deux mondes pour de nombreux investisseurs : ces valeurs combinent une exposition cyclique élevée et un accès limité à une dette bon marché. Bien sûr, tout a un prix, et un potentiel de hausse de 50 %, dans le cas des actions américaines de valeur à petite capitalisation, est tentant. Il faut toutefois être attention aux risques spécifiques à cette catégorie.

Dans quels secteurs investir ?

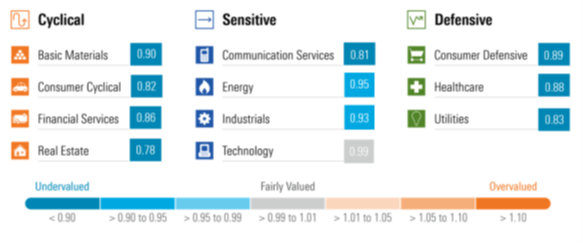

À l’échelle mondiale, les secteurs de la consommation cyclique, des communications et de l’immobilier offrent actuellement les décotes de valorisation les plus attractives.

Bien qu’il soit utile d’examiner ces domaines plus en détail, il n’existe aucun catalyseur évident pour que ces décotes par rapport à la juste valeur se clôturent, autre qu’une amélioration significative de l’environnement macroéconomique sous-jacent.

Deux autres secteurs sont à surveiller en 2024, car ils n’ont pas toujours été bon marché et leur décote n’est apparue que récemment. Compte tenu de la situation macroéconomique incertaine, ces deux secteurs ont des difficultés à se développer. les qualités défensives pourraient s’avérer utiles si l’environnement économique et politique devait se détériorer.

Santé

Il est rare que l’on puisse souligner l’attrait de ce secteur, car ses qualités défensives et son profil de croissance sont généralement bien appréciés par les investisseurs. Mais cette fois-ci, les investisseurs s’inquiètent des pertes de brevets et se demandent si l’innovation permettra de compenser ce phénomène au cours des prochaines années. Nous voyons de nombreux domaines intéressants, en particulier l’oncologie et l’immunologie, qui ont traditionnellement un fort pouvoir de fixation des prix.

Services collectifs

La raison pour laquelle les investisseurs ont perdu leur enthousiasme pour le secteur des services publics au cours des six derniers mois n’est pas un mystère. Au cours de la décennie précédente, le secteur avait offert un rendement en dividende attractif supérieur à 4,5 % en Europe. Comparé aux rendements dérisoires des obligations d’État à l’époque, le choix était « facile » pour les investisseurs en quête de revenus. Aujourd’hui, le rendement des obligations d’État à 10 ans dépasse celui des entreprises du secteur. La tendance s’inversera à mesure que les taux d’intérêt baisseront, créant ainsi un potentiel de hausse pour un secteur qui se négocie à des niveaux de valorisation modestes.

© Morningstar, 2023 - L’information contenue dans ce document est à vocation pédagogique et fournie à titre d’information UNIQUEMENT. Il n’a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l’opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L’information de ce document ne devrait pas être l’unique source conduisant à prendre une décision d’investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d’investissement.

L'auteur ou les auteurs ne possèdent pas de parts dans les titres mentionnés dans cet article. En savoir plus sur les politiques éditoriales de Morningstar.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QAMZQXXOOJEFLNCZPVK7DB26ZY.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)