La Réserve fédérale américaine (Fed) a poursuivi sa campagne de hausse des taux d'intérêt mercredi, mais une grande partie de l'attention était ailleurs : l'impact de la crise bancaire qui a émergé ces dernières semaines.

Jusqu'au début mars, les attentes autour de la réunion de la Fed de cette semaine reposaient carrément sur les perspectives d'inflation et le rythme de croissance économique plus fort que prévu.

Mais avec l'effondrement de Silicon Valley Bank et les événements qui ont suivi, l'équation de la Fed a radicalement changé.

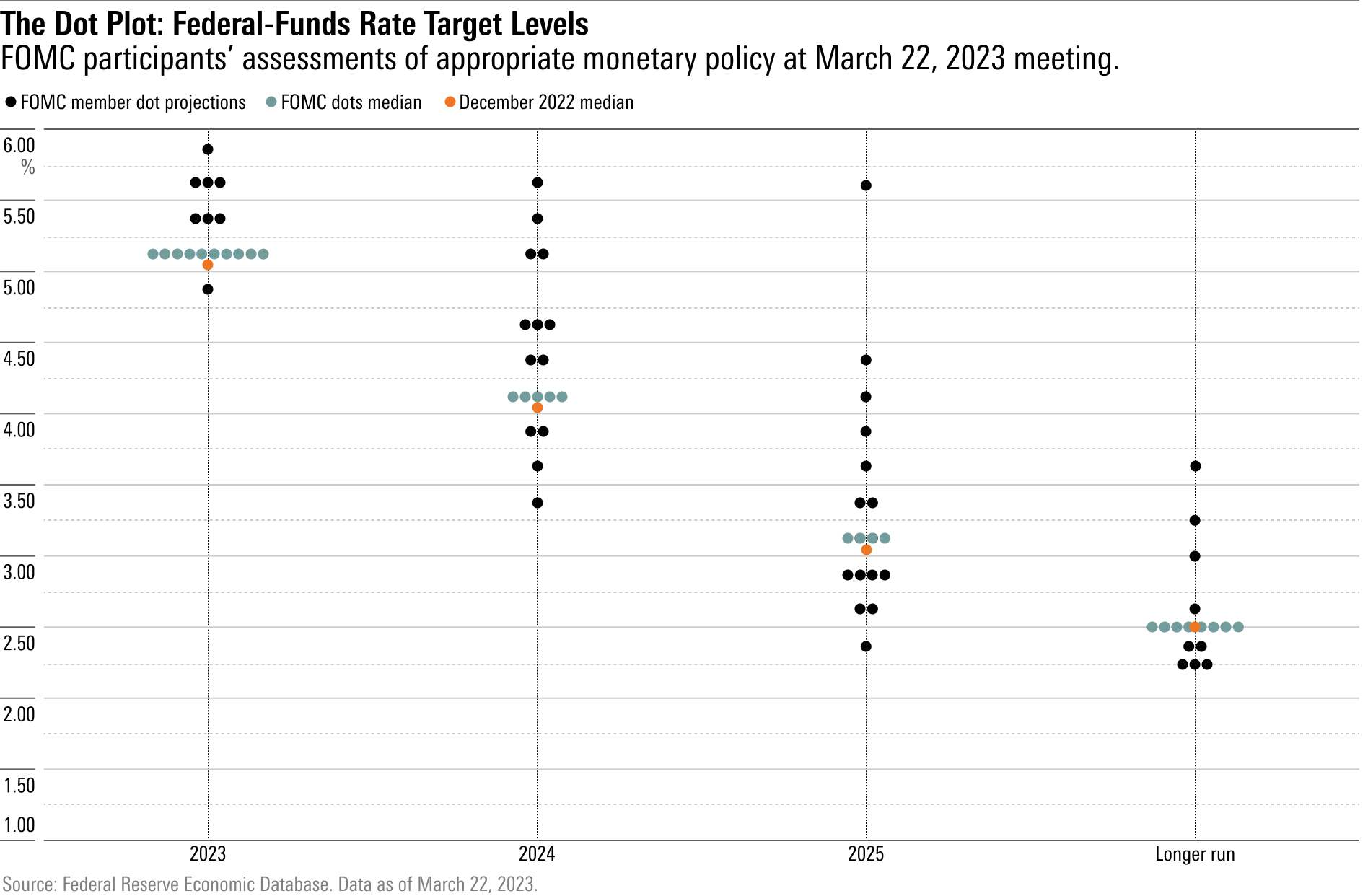

La Fed devrait fortement baisser ses taux en 2024

La Fed a maintenant du mal à tracer la meilleure voie à suivre alors que l'économie américaine se trouve apparemment sur le fil du rasoir entre une inflation élevée et le risque de crise financière.

La banque centrale s'attend à maintenir les taux à un plateau d'environ 5 % jusqu'à la fin de 2023, mais nous pensons que les taux devraient fortement baisser par la suite.

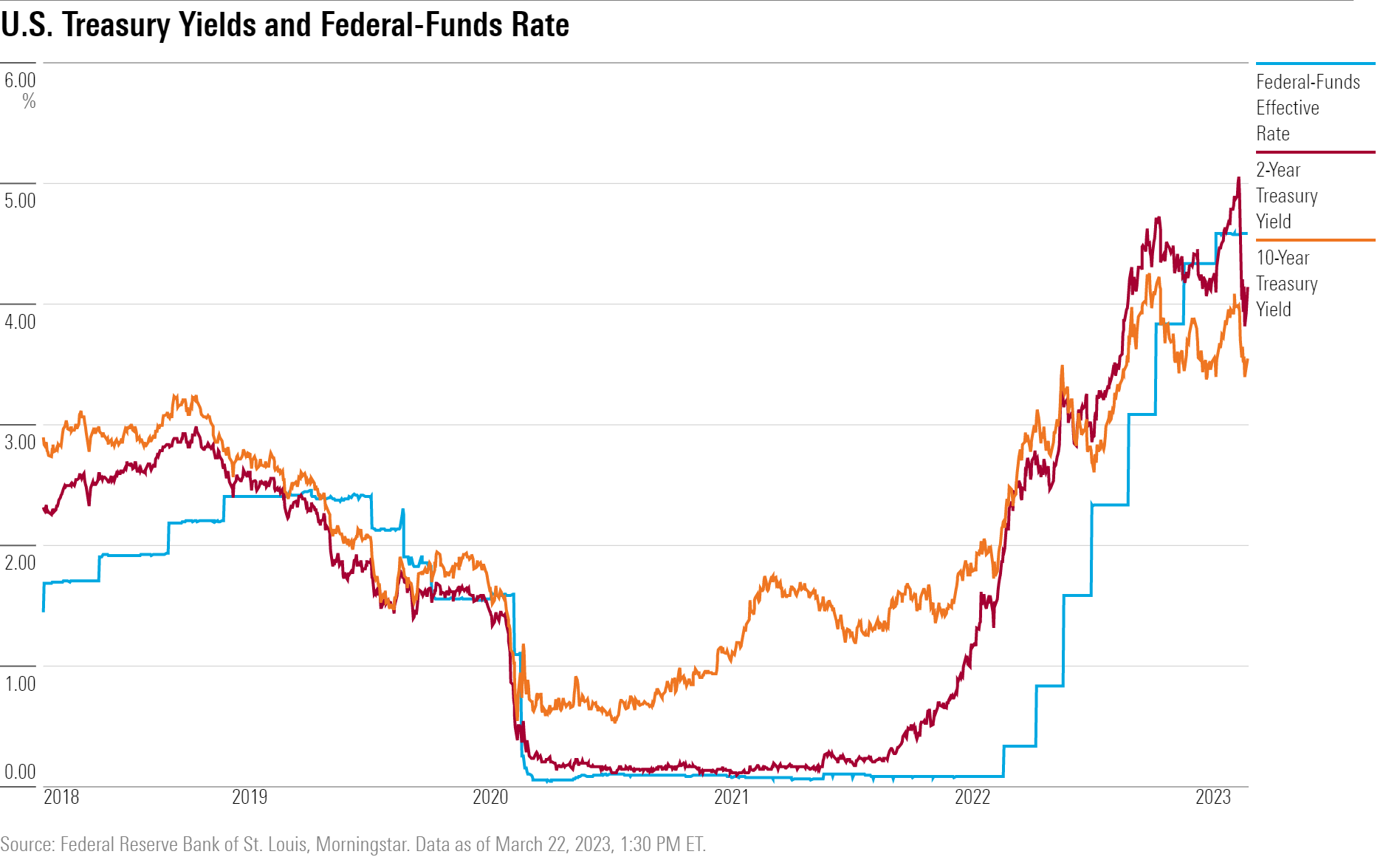

La Fed a annoncé mercredi avec une autre augmentation de 0,25 point du taux des fonds fédéraux pour atteindre une fourchette cible de 4,75 % à 5,00 %, malgré des signes naissants de détresse au sein du système financier.

La majorité des acteurs du marché s'attendaient à une hausse de 0,25 point avant la réunion.

Cependant, certains investisseurs avaient parié sur une pause dans la hausse des taux directeurs afin d'aider à stabiliser le système financier.

Les craintes d'une éventuelle crise financière se sont multipliées à la suite de la faillite de la Silicon Valley Bank le 10 mars, lorsque la banque a été mise sous séquestre après une ruée sur ses dépôts.

Avec environ 200 milliards de dollars d'actifs, il s'agissait de la deuxième plus grande faillite d'une banque assurée par la FDIC dans l’histoire des États-Unis (après celle de Washington Mutual en 2008).

Le 12 mars, Signature Bank (110 milliards de dollars d'actifs) a également fait faillite.

Le sort de la First Republic Bank (200 milliards de dollars d'actifs) est en danger suite à une ruée sur ses dépôts. Pendant ce temps, une crise de liquidité brutale sur le Credit Suisse a conduit à une vente précipitée à UBS, signalant une propagation des turbulences financières aux marchés européens.

La Fed porte ses taux au plus haut niveau depuis 2007

Avec la hausse d'aujourd'hui, le taux des fonds fédéraux a atteint une fourchette cible de 4,75 à 5,00 %, le taux le plus élevé depuis 2007.

Au total, la Fed a augmenté le taux des fonds fédéraux de 4,75 points de pourcentage depuis mars 2022.

C'est la progression la plus rapide sur un an depuis le cycle de hausse de 1980-81, lorsque la Fed a cherché à maîtriser la « grande inflation » qui a fait rage tout au long des années 1970.

Les hausses de taux agressives du début des années 1980 ont déclenché une cascade de faillites bancaires au cours de cette décennie (appelée crise de l'épargne et des prêts).

Dans cet épisode, certaines banques étaient fortement exposées au risque de taux d'intérêt, ce qui signifie qu'elles subiraient des pertes à mesure que les taux d'intérêt augmenteraient.

Le secteur bancaire a tiré les leçons de cette crise afin de mieux couvrir le risque de taux d'intérêt, et aujourd'hui, la plupart des banques semblent traverser la tempête des hausses de taux dans une forme décente.

Mais une petite minorité de banques n'ont pas suffisamment couvert le risque de taux d'intérêt, ce qui a conduit à la récente vague de détresse.

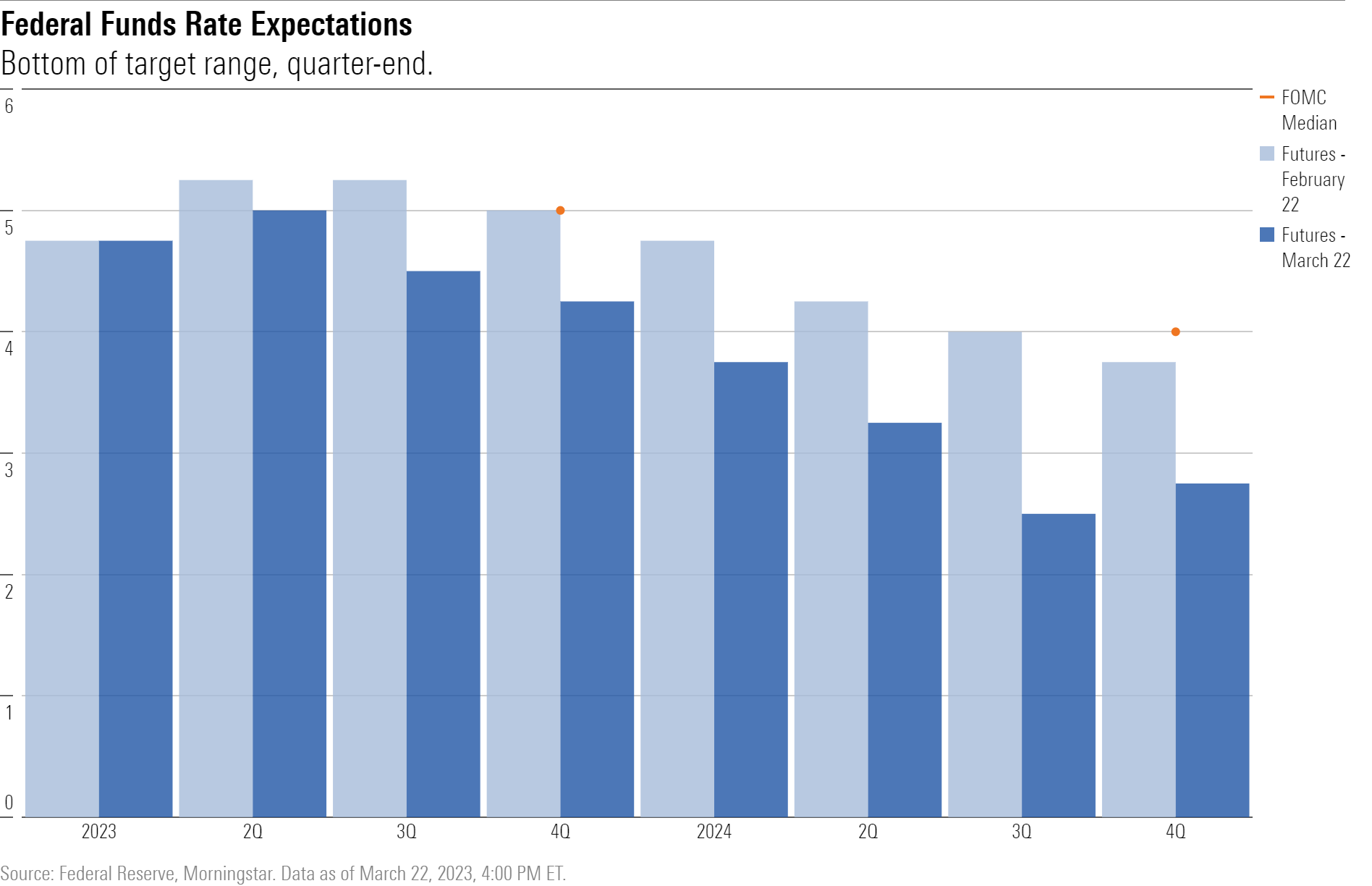

Bien que le marché s'attende maintenant à de multiples baisses de taux avant la fin de 2024 pour ramener le taux des fonds fédéraux à 4,25 %, la Fed prévoit de maintenir les taux vers 5,00 %.

La Fed estime qu'elle peut freiner la détresse financière avec des outils autres que la réduction du taux des fonds fédéraux, ouvrant la voie à une politique monétaire restrictive afin de continuer à lutter contre l'inflation.

À cette fin, la Fed a ouvert les robinets de financement pour les banques ayant besoin de liquidités, via la fenêtre d'escompte traditionnelle ainsi que son nouveau programme de financement à terme bancaire. La détresse financière ne semble plus s'aggraver, et le président de la Fed, Jerome Powell, a mentionné que "les flux de dépôts se sont stabilisés la semaine dernière".

Les marchés sceptiques à l'égard des prévisions de la Fed

Les prévisions du marché sur la trajectoire du taux des fonds fédéraux ont brusquement changé en réponse aux événements des dernières semaines.

La trajectoire implicite du taux des fonds fédéraux a reculé de près de 100 points de base, et les rendements obligataires ont baissé concomitamment.

De toute évidence, le marché voit une probabilité plus élevée de risque de récession et/ou de crise financière.

Cela signifie que le marché est plus sceptique quant à la capacité de la Fed à stabiliser le système financier tout en maintenant le taux des fonds fédéraux à un niveau élevé.

Même si la Fed réussit à empêcher de nouvelles faillites bancaires, une question clé est de savoir dans quelle mesure l'offre de prêts bancaires se contractera à la suite des événements récents.

Les normes de prêt bancaire se sont déjà resserrées ces derniers mois, et cette tendance va probablement encore se renforcer à mesure que les banques adoptent une position plus conservatrice.

Cela contribuera à réduire les investissements et l'embauche des entreprises, ainsi que les dépenses de consommation.

Mais comme l'a reconnu Powell, le degré d'impact est très incertain.

À court terme (au cours des deux à trois prochains trimestres), nous avons tendance à être d'accord avec le point de vue de la Fed selon lequel le taux des fonds fédéraux peut rester élevé sans déclencher une explosion de détresse financière.

Nous ne tenons pas non plus pour acquis que les problèmes bancaires pèseront massivement sur la croissance économique.

Des centaines de banques, quoique pour la plupart de très petite taille, ont fait faillite chaque année dans la seconde moitié des années 1980, mais ni crise financière ni récession ne se sont produites.

Toutes les faillites bancaires ne sont pas le signe avant-coureur d'un effondrement du système financier à la manière de 2008.

Quel que soit l'impact final, il faudra probablement plusieurs trimestres pour que le resserrement des normes de prêt affecte les dépenses des entreprises et des consommateurs.

Ainsi, l'économie ne sera pas immédiatement affectée par les difficultés financières et, par conséquent, le problème de l'inflation ne sera pas non plus immédiatement résolu par les développements récents.

L'inflation sous-jacente des prix à la consommation s'est établie en moyenne à 5,2 % en rythme annualisé au cours des trois derniers mois.

Nous nous attendons à ce que l'inflation redescende à peu près à la normale d'ici la fin de 2023.

Mais les prévisions de baisses de taux à partir de cet été (que le marché anticipe actuellement) semblent prématurées.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.