Depuis l'introduction du Plan européen pour la finance durable en 2018, 988 fonds domiciliés en Europe ont changé de nom (rebranding) en ajoutant un terme lié à la durabilité.

Le pic a été atteint en 2021, avec l'entrée en vigueur du règlement européen SFDR sur l'information sur la finance durable, qui obligeait les sociétés de gestion à classer les fonds ESG selon les articles 8 (vert clair) et 9 (vert foncé).

Une étude Morningstar sur les fonds qui ont changé de nom (« rebrandés ») révèle que ces produits ne sont pas toujours à la hauteur des autres fonds ESG.

Morningstar a enquêté sur l'exposition à quatre domaines controversés :

- armes controversées

- charbon thermique

- sources fossiles

-le tabac

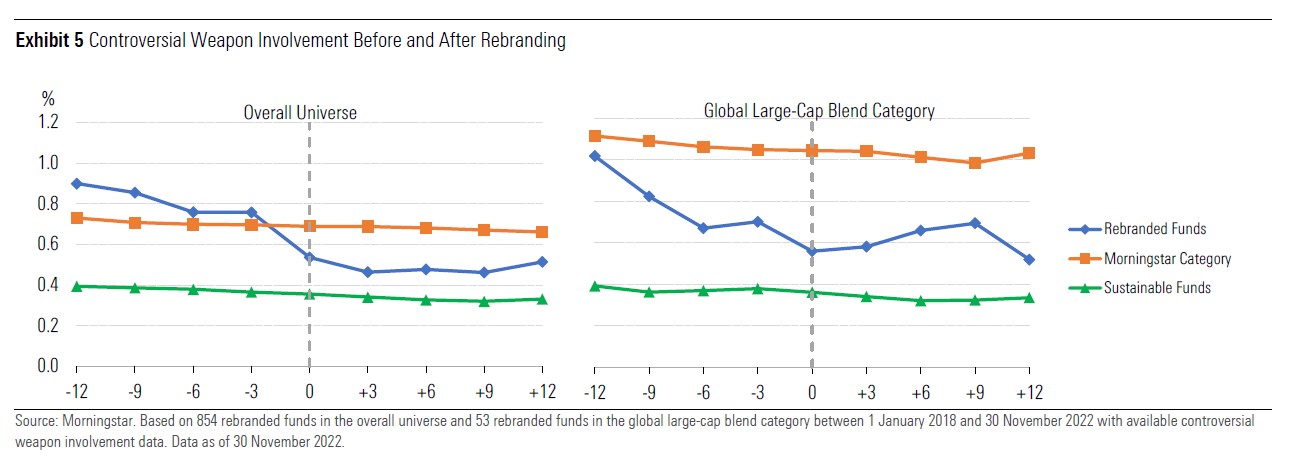

Armes controversées

L'exclusion des armes controversées est assez courante dans les fonds durables. Cette définition comprend les mines antipersonnel, les armes biologiques et chimiques, les armes à sous-munitions, les munitions à l'uranium appauvri, les armes nucléaires et les armes au phosphore blanc.

Les fonds durables renommés avaient une implication légèrement plus élevée dans les armes controversées que leurs pairs de la catégorie Morningstar entre les 12 et les trois mois précédant le changement de marque.

Une divergence évidente a commencé trois mois avant le changement de marque.

Cependant, les fonds renommés n'ont pas réussi à démontrer une réduction supplémentaire de l'implication controversée dans les armes et ont continué à être à la traîne d'autres fonds durables.

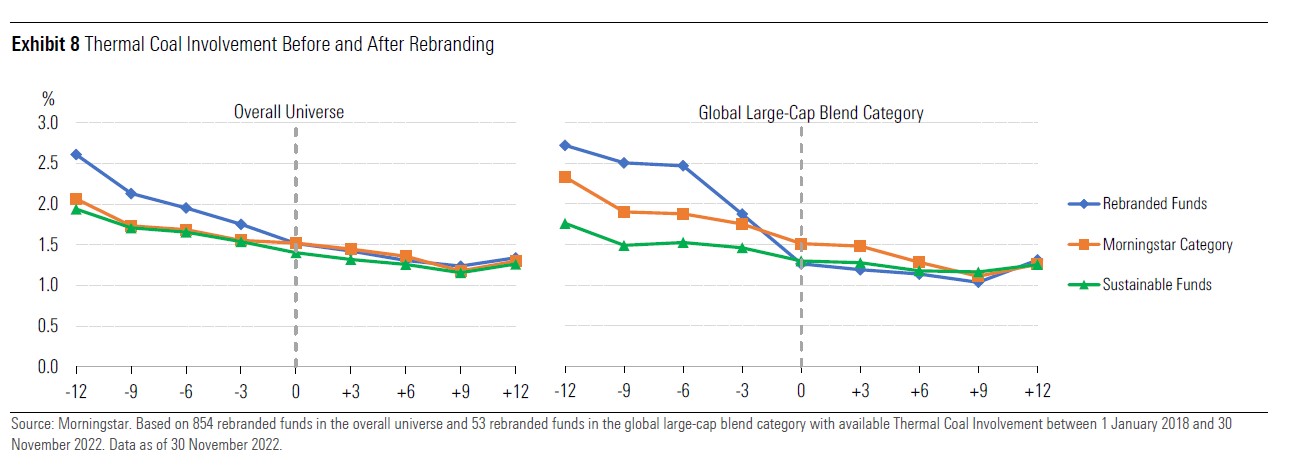

Charbon thermique

La crise énergétique a relancé le débat sur l'utilisation du charbon pour la production d'énergie, car c'est la source la plus polluante.

« Nous avons constaté une plus forte dynamique de réduction de l'exposition aux entreprises liées au charbon thermique par des fonds renommés par rapport à leur catégorie et à des pairs durables non renommés, notamment au cours de la période de 12 mois menant au changement de marque. L'écart entre les fonds renommés et leurs pairs disparaît pratiquement vers la fin de la période d'observation », ont déclaré les auteurs de l’étude, Boya Wang et Hortense Bioy.

Combustibles fossiles

Les fonds renommés montrent une baisse constante de l'exposition aux combustibles fossiles des fonds renommés, à partir de neuf mois avant le mois de changement de marque.

Une réduction significative a été observée sur une période de six mois entourant le changement de marque (c'est-à-dire entre trois mois avant et trois mois après), au cours de laquelle l'exposition des fonds renommés est tombée en dessous de celle du fonds moyen dans leurs catégories Morningstar respectives.

L'implication des combustibles fossiles a montré une amélioration négligeable par la suite.

Une implication plus faible dans les combustibles fossiles signifie une réduction du score de risque carbone des fonds renommés, qui a commencé à baisser régulièrement et sensiblement neuf mois avant la date de changement de marque, creusant l'écart avec les pairs de la catégorie par rapport aux trois mois précédents et réduisant l'écart avec les pairs durables non renommés.

Les fonds renommés n'ont pas démontré d'amélioration significative supplémentaire pour minimiser les scores de risque carbone dans la période suivant le changement de marque.

Le tabac

L'implication du tabac parmi les fonds renommés a diminué principalement entre les trois mois précédant et les trois mois suivant le changement de marque pour converger avec celle des fonds durables non renommés.

Controverses

L'étude Morningstar a également enquêté sur le comportement des fonds renommés face aux controverses.

La majorité des fonds durables excluent les entreprises impliquées dans des controverses de haut niveau, telles que des comportements d'entreprise exceptionnellement flagrants, une fréquence élevée de récurrence, une très mauvaise gestion des risques ESG et un manque de volonté démontré par les entreprises pour faire face aux risques pertinents.

« Les fonds renommés ici ont démontré une réduction de près de 33 % du pourcentage Morningstar des actifs sous gestion avec des controverses graves et élevées. Pourtant, à mesure que l’engouement s'est relâché, les fonds renommés n'ont pas suivi leurs pairs durables après la période de changement de nom, malgré un rétrécissement de l'écart entre les deux », observent Wang et Bioy.

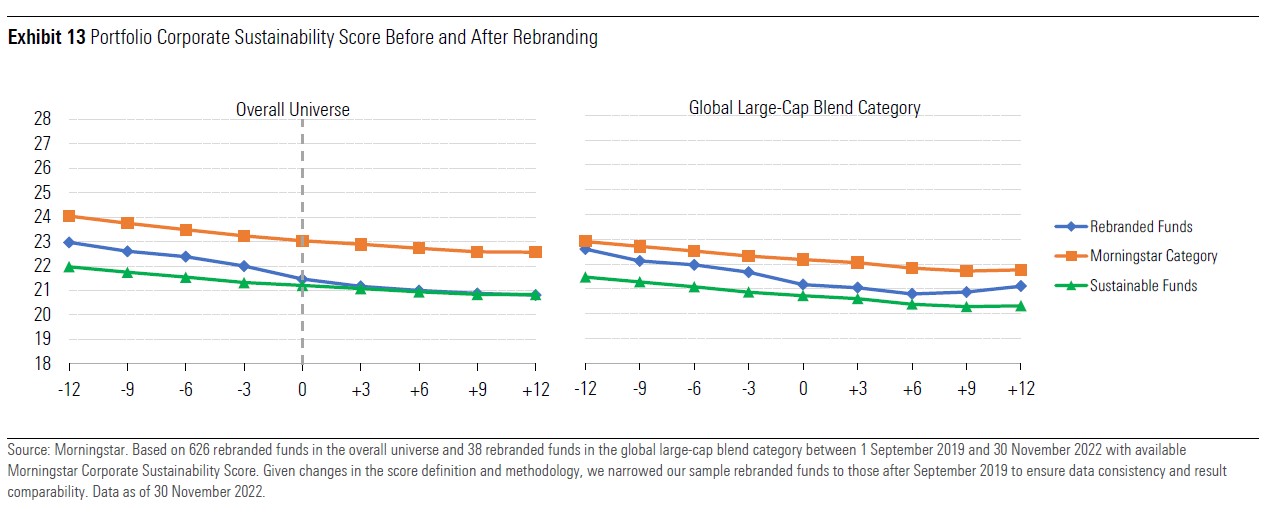

Risque ESG

L'achat d'un fonds renommé peut être dicté par le désir de réduire le risque associé à des facteurs environnementaux, sociaux et de gouvernance. En ce sens, les fonds rebrandés répondent-ils aux attentes ?

L'analyse de Morningstar révèle qu'il y a effectivement une réduction de ce risque (tel que mesuré par le score de durabilité d'entreprise du portefeuille) dans les mois précédant le changement, en ligne avec d'autres fonds de durabilité dans l'univers global. Cette tendance est moins évidente dans la catégorie Global Large-Cap Blend Category.

Nouvelle vie ?

Dans l'ensemble, les fonds renommés montrent une amélioration de leur profil de durabilité dans la phase de changement de nom, mais dans la plupart des cas, ils ne parviennent pas à égaler d'autres fonds durables et les efforts pour devenir « plus » ESG semblent s'estomper avec le temps.

Il est intéressant de noter que ces fonds attirent des flux grâce au changement d’étiquette.

En fait, beaucoup d'entre eux n’étaient plus dans le radar des investisseurs avant le changement de marque.

Redevenir durables leur apporte un regain d'attention, ne serait-ce que pour quelques mois.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.