Les analystes de Morningstar ont publié leurs perspectives pour les marchés actions et d'inflation pour le premier trimestre 2023.

Alors que 2022 a été difficile, 2023 pourrait offrir des opportunités aux investisseurs qui se positionnent en intégrant le risque d’une inflation persistante.

Nous pensons que les éléments temporaires de l'inflation, à savoir l'alimentation et l'énergie, s'affaiblissent, mais un niveau élevé d'inflation sous-jacente pourrait se maintenir pendant un certain temps.

Les investisseurs devraient se tourner vers des entreprises capables de gérer efficacement cette situation. Nous les classons en trois groupes :

• Les entreprises qui opèrent avec des contrats indexés sur l'inflation –opérateurs de tours de télécommunications, entreprises de restauration et opérateurs d'autoroutes sont quelques exemples ;

• Les entreprises qui ont un pouvoir de fixation des prix (« pricing power ») grâce à des marques fortes ou à d'autres actifs incorporels ;

• Les entreprises qui profitent en fait de l'inflation et souvent des prix élevés de l'électricité – bon nombre de ces entreprises appartiennent aux secteurs de l'énergie ou des services publics.

Nous avons retenu quelques graphiques clés des perspectives récemment publiées.

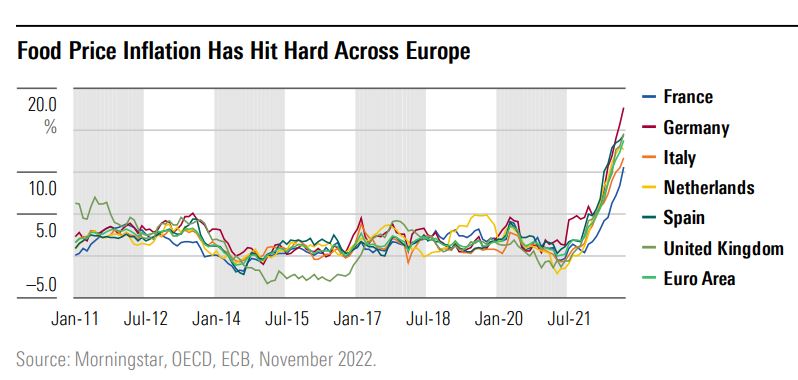

Les prix de l’alimentation et de l'énergie chutent

Notre premier graphique montre la rapidité et l'agressivité des prix alimentaires.

Historiquement, les pics de prix des aliments et de l'énergie ont généralement eu tendance à être transitoires. Cela s'avère à nouveau être le cas, les prix de l'électricité diminuant déjà dans certaines parties de l'Europe et nos prévisions pointant vers de nouvelles baisses.

À mesure que les goulots d'étranglement dans les chaînes d’approvisionnement et les réseaux de transport s'atténuent, nous nous attendrions à voir les coûts des biens intermédiaires, y compris la nourriture, baisser également.

Si cela se produisait, les banques centrales européennes devraient faire face à une inflation sous-jacente (« core inflation ») d'environ 5 %, une tâche bien plus gérable qu'une inflation globale proche de 10 %.

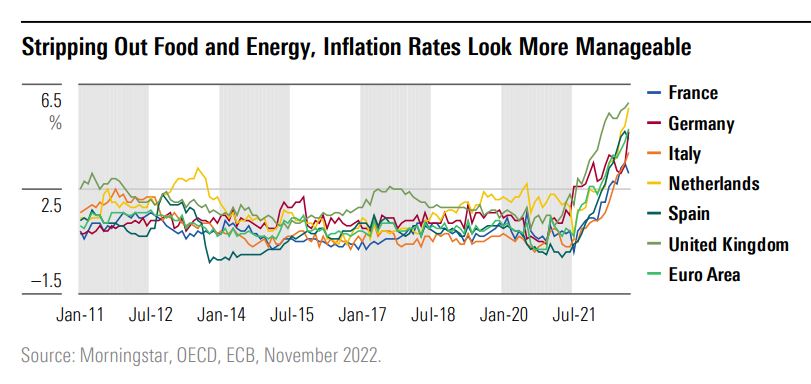

Si l’on regarde justement l'inflation « core », qui est une mesure des hausses de prix hors nourriture et énergie incluses, le Royaume-Uni et les Pays-Bas ont toujours l'inflation la plus élevée d’Europe.

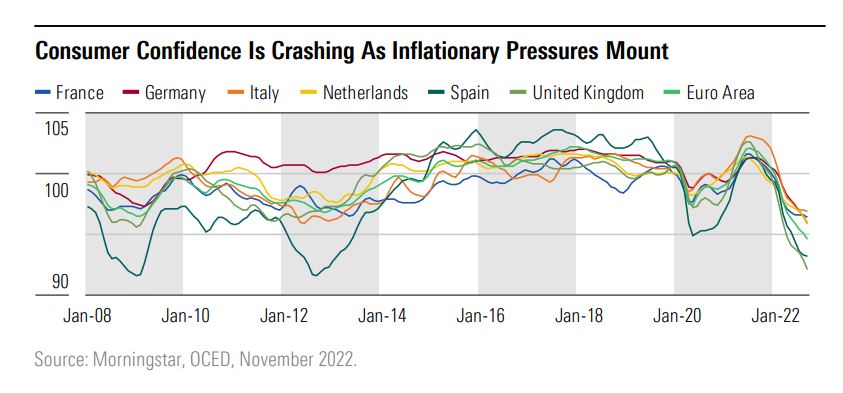

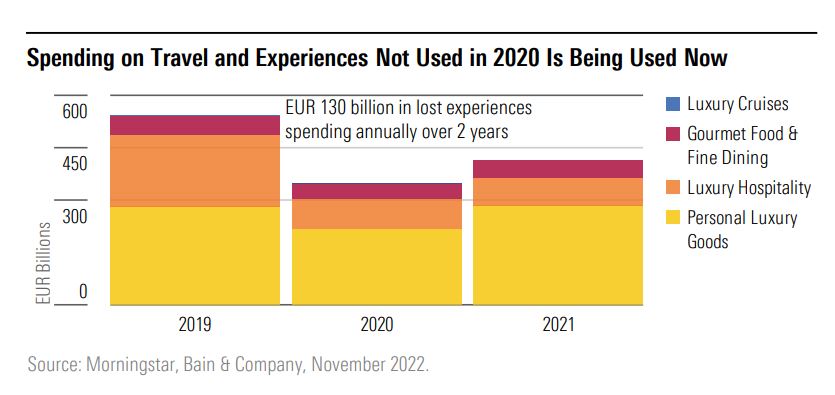

Quel impact sur confiance des consommateurs ?

Il est intéressant devoir la manière dont le « rebond » post-pandémique s'est inversé.

Les consommateurs dépensent encore une partie de leurs économies pendant la période de confinement.

La demande de voyages continue de progresser, comme en témoignent les revenus hôteliers de l'industrie américaine et européenne par chambre disponible qui ont dépassé les niveaux de 2019.

Dans ces secteurs d’activité hautement concurrentiels, il est peu probable que la capacité à répercuter si facilement les hausses de prix persiste au-delà du court terme. Les entreprises hôtelières et de voyage tirent certainement le meilleur parti des opportunités lucratives.

Vers où l'argent est-il allé ?

Le luxe est un thème récurrent. Les marques de luxe ont toujours réussi à augmenter les prix au-dessus de l'inflation, car beaucoup ont une clientèle peu voire pas sensible aux prix.

Parmi les exemples d'entreprises prospères, citons le fabricant suisse de chocolat haut de gamme Lindt & Spruengli.

L'un des principaux moteurs de notre rempart concurrentiel élevé pour l'entreprise est la force de sa marque, qui lui permet d'obtenir une prime de prix significative par rapport aux marques de chocolat traditionnelles.

Pernod Ricard est une histoire similaire : avec des marques de spiritueux haut de gamme telles que Havana Club et le cognac Martell, la société a bâti un portefeuille de marques fortes, étayant notre évaluation d’un rempart concurrentiel élevé.

Elle a montré son pouvoir de tarification en 2022 en augmentant les prix, tout en stimulant la croissance des ventes, ce qui n'est pas une mince affaire.

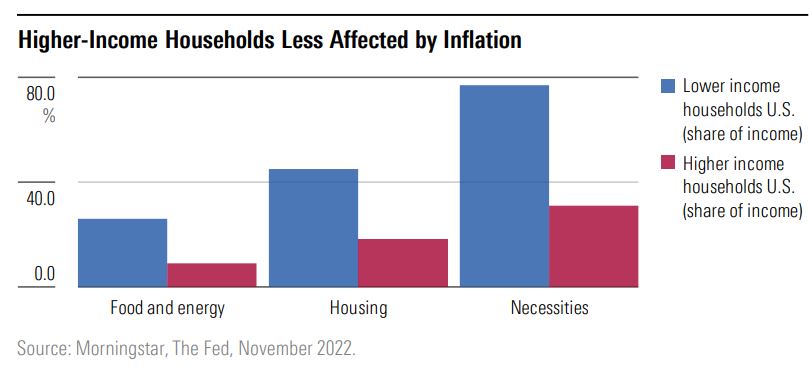

Le cas des Etats-Unis

Comme pendant la pandémie, les difficultés économiques dans un contexte de forte inflation n'est pas répartie de manière égale. Les données des États-Unis le confirment.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.