Avec une nouvelle hausse des taux directeurs (« Fed fund rates ») annoncée mercredi, la Réserve fédérale a poursuivi ses efforts pour ralentir l'économie et faire baisser l'inflation de manière significative.

La position restrictive de la Fed se retrouve non seulement dans cette nouvelle hausse des taux, mais également dans les commentaires du président de la Fed, Jerome Powell, qui ont signalé une détermination à maintenir les taux élevés jusqu'à ce que l'inflation soit vaincue.

Les commentaires de Powell contrastent avec une confiance croissante dans les marchés.

Avec l'inflation qui semble avoir atteint un sommet et, avec deux lectures consécutives plus faibles que prévu sur l'inflation, ces derniers estiment que la Fed sera en mesure d'arrêter de relever les taux au début de l'année prochaine et de commencer à assouplir la politique monétaire vers la fin de 2023.

Cette attente est en ligne avec notre vue sur l'inflation et les taux d'intérêt.

A côté de son discours restrictif, la Fed a ralenti son rythme de hausse des taux lors de sa réunion de mercredi, optant pour une augmentation de 0,5 point de pourcentage (50 points de base) du taux des fonds fédéraux ou taux directeur.

Au cours des quatre réunions précédentes consécutives, à partir de juin dernier, la Fed avait déployé des augmentations de 0,75 point de pourcentage, un rythme de hausses de taux qui n'avait pas été vu depuis 1994.

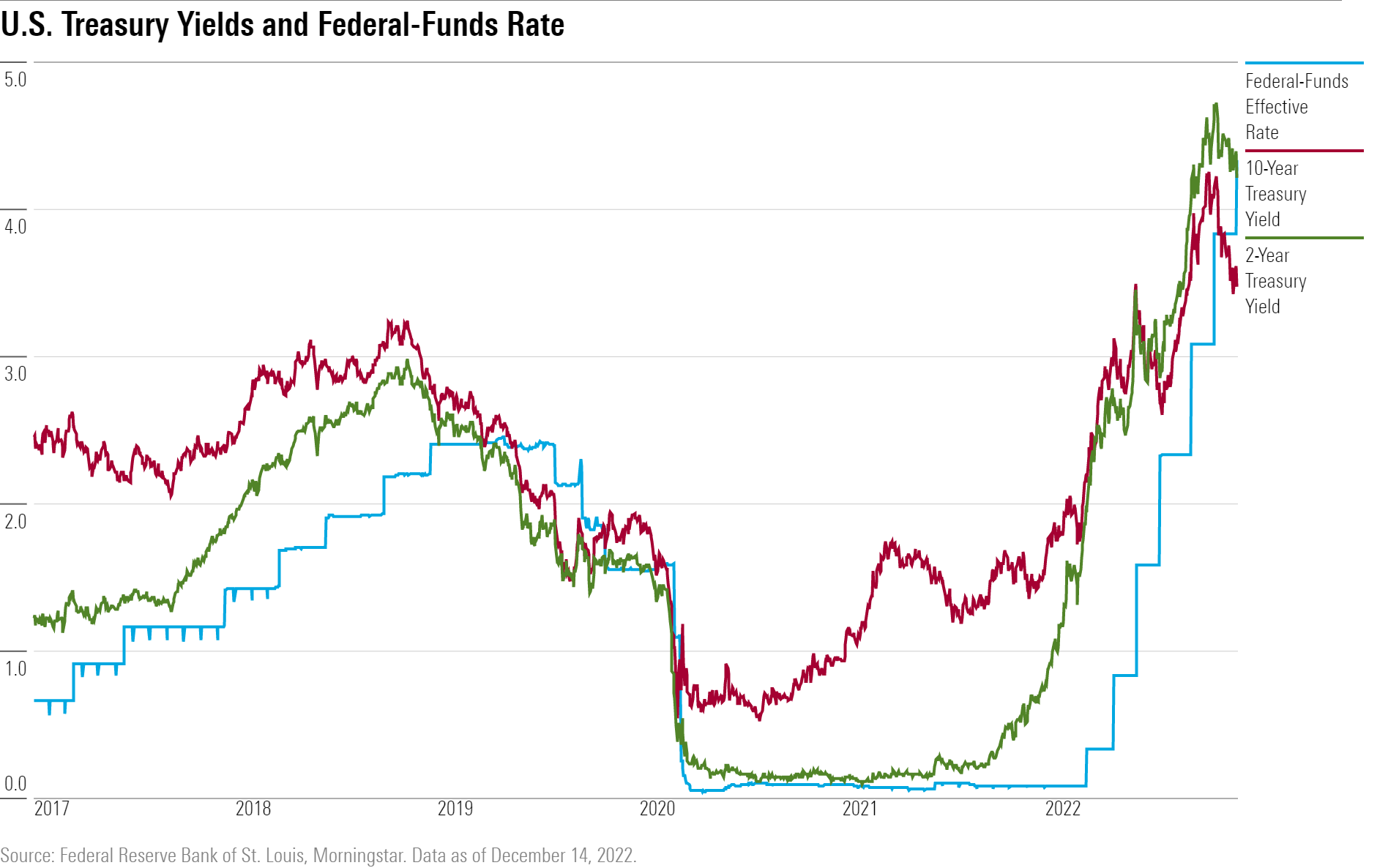

Avec la décision d'aujourd'hui, le taux des fonds fédéraux monte à un fourchette cible de 4,25 % à 4,5 %, contre zéro au début de 2022.

La décision de la Fed a été largement préannoncée avant aujourd'hui.

En novembre, Powell a déclaré que ralentir le rythme des hausses des taux des fonds fédéraux deviendrait « approprié » maintenant que les taux d'intérêt ont atteint des niveaux beaucoup plus restrictifs.

Lors de la prochaine réunion de la Fed en février 2023, nous nous attendons à ce que le rythme de hausse des taux ralentisse encore à 0,25 point de pourcentage (conformément aux attentes des marchés à terme).

Désormais, la question clé passe de la vitesse des hausses de taux à la destination finale, ainsi que de la durée pendant laquelle les taux resteront sur ce plateau.

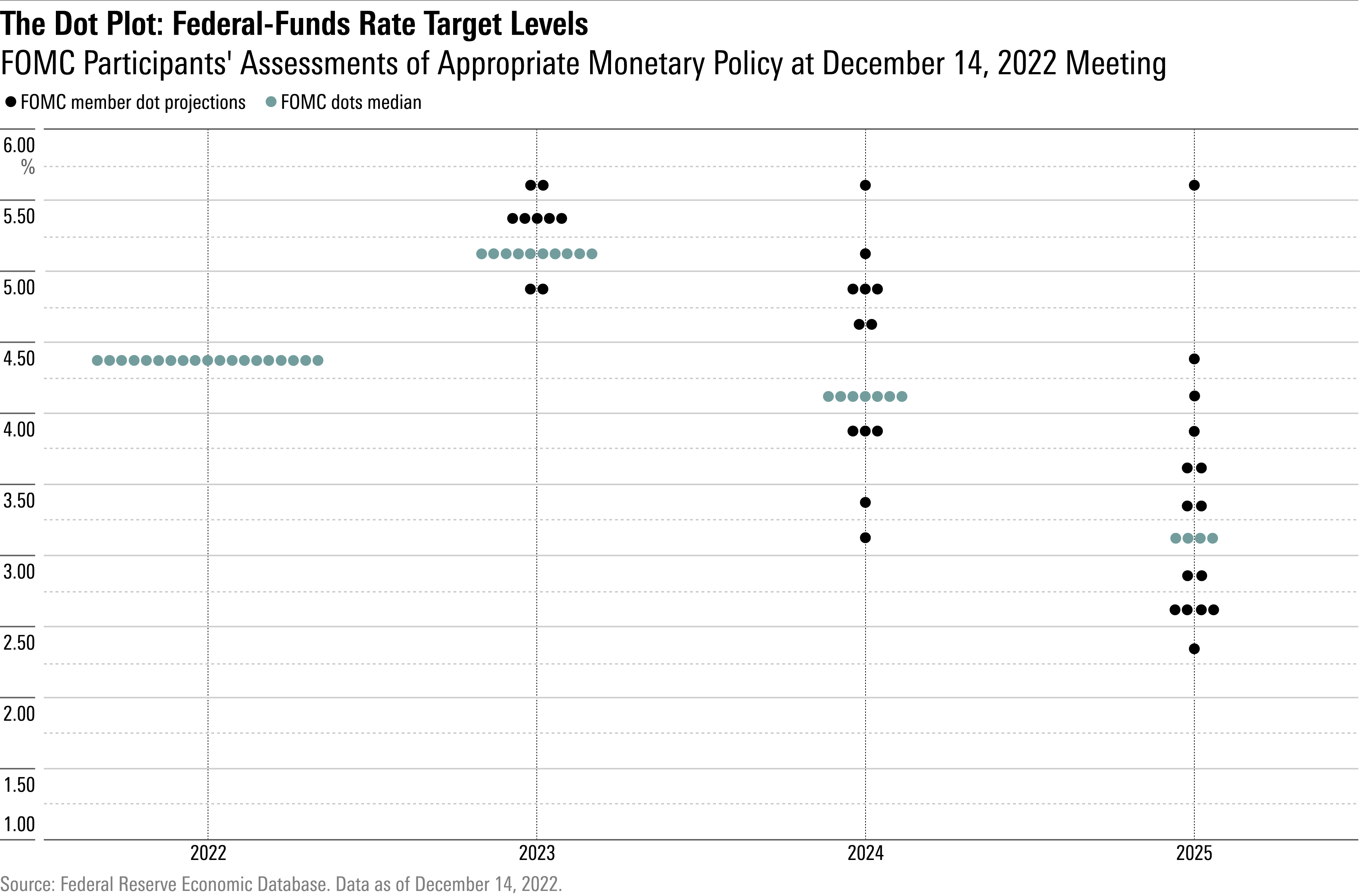

Les projections mises à jour des membres du Federal Open Market Committee montrent un taux médian attendu à 5,1 % en décembre 2023, contre 4,6 % dans la projection précédente de septembre.

Cela implique trois autres hausses de taux de 0,25 % en 2023 sans réduction jusqu'à la fin de cette année.

Malgré ce relèvement des projections de la Fed, les marchés obligataires n'ont guère bougé après l'annonce de la Fed et la conférence de presse de Powell.

Les rendements obligataires devraient évoluer conformément aux attentes du marché quant à l'évolution future du taux des fonds fédéraux.

Les attentes du marché semblent désormais moins en phase avec ce que dit la Fed qu'avec les données économiques entrantes, notamment les données positives sur l'inflation des deux derniers mois.

Des progrès visibles dans les données sur l'inflation ont provoqué une baisse substantielle des rendements obligataires au cours des deux derniers mois, le rendement du Trésor américain à cinq ans tombant à environ 3,6 % aujourd'hui, contre environ 4,3 %.

Les marchés obligataires adoptent une position plus accommodante que la Fed, malgré la rhétorique toujours restrictive de cette dernière.

Les marchés à terme impliquent une fourchette de taux des fonds fédéraux de 4,25 % à 4,5 % en décembre, bien-en deçà de la projection de la Fed de 5,1 %.

Comme Powell l'a noté dans ses remarques d'aujourd'hui, les projections « ne représentent pas… une décision ou un plan » gravé dans le marbre.

Les projections ne sont plutôt qu'une prévision, et la décision réelle de la Fed sur les futures hausses de taux dépendra des données sur l'inflation et d'autres variables macroéconomiques.

Quand la Fed commencera-t-elle à baisser ses taux ?

La baisse des rendements obligataires au cours des deux derniers mois reflète une convergence partielle avec nos propres projections.

Nous nous attendons à ce que la bataille contre l'inflation soit gagnée beaucoup plus tôt que ne le prévoit la Fed, ce qui, combiné à l'affaiblissement de la croissance économique, nécessitera des baisses de taux des fonds fédéraux à partir du second semestre de 2023.

Nous prévoyons que les baisses de taux se poursuivront régulièrement en 2024, avec un taux directeur de 1,6% en moyenne sur l'ensemble de l'année 2025.

Cela dit, une baisse continue des rendements obligataires pourrait créer un dilemme pour la Fed.

Le problème réside dans le fait que l'impact de la politique monétaire sur l'économie est finalement déterminé par les rendements obligataires (ainsi que les écarts de crédit et d'autres indicateurs des conditions financières), et non par le taux des fonds fédéraux.

La Fed craint que si les rendements obligataires chutent trop à court terme, l'activité économique ne rebondisse trop rapidement et empêche l'inflation de revenir à la normale.

Nous pensons que c'est la raison pour laquelle les projections de la Fed semblent actuellement si restrictives, car la Fed essaie clairement de « dissuader » le marché de laisser les conditions financières trop se détendre.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.