Jusqu'où la Bourse peut-elle recuiler ?

C'est une question qui a été mise de côté ces derniers jours alors que les actions ont rebondi après leur dernier creux du marché baissier dans l'espoir que la Réserve fédérale pourrait encore "pivoter" vers des hausses de taux d'intérêt plus faibles, malgré l'insistance de la banque centrale sur le fait qu'elle restera agressive.

Alors que les investisseurs s'efforcent de clarifier les perspectives des actions, un facteur clé plaide pour une sortie difficile du marché baissier : les cours des actions mesurés par rapport aux bénéfices, également appelés marché ou multiple cours/bénéfices.

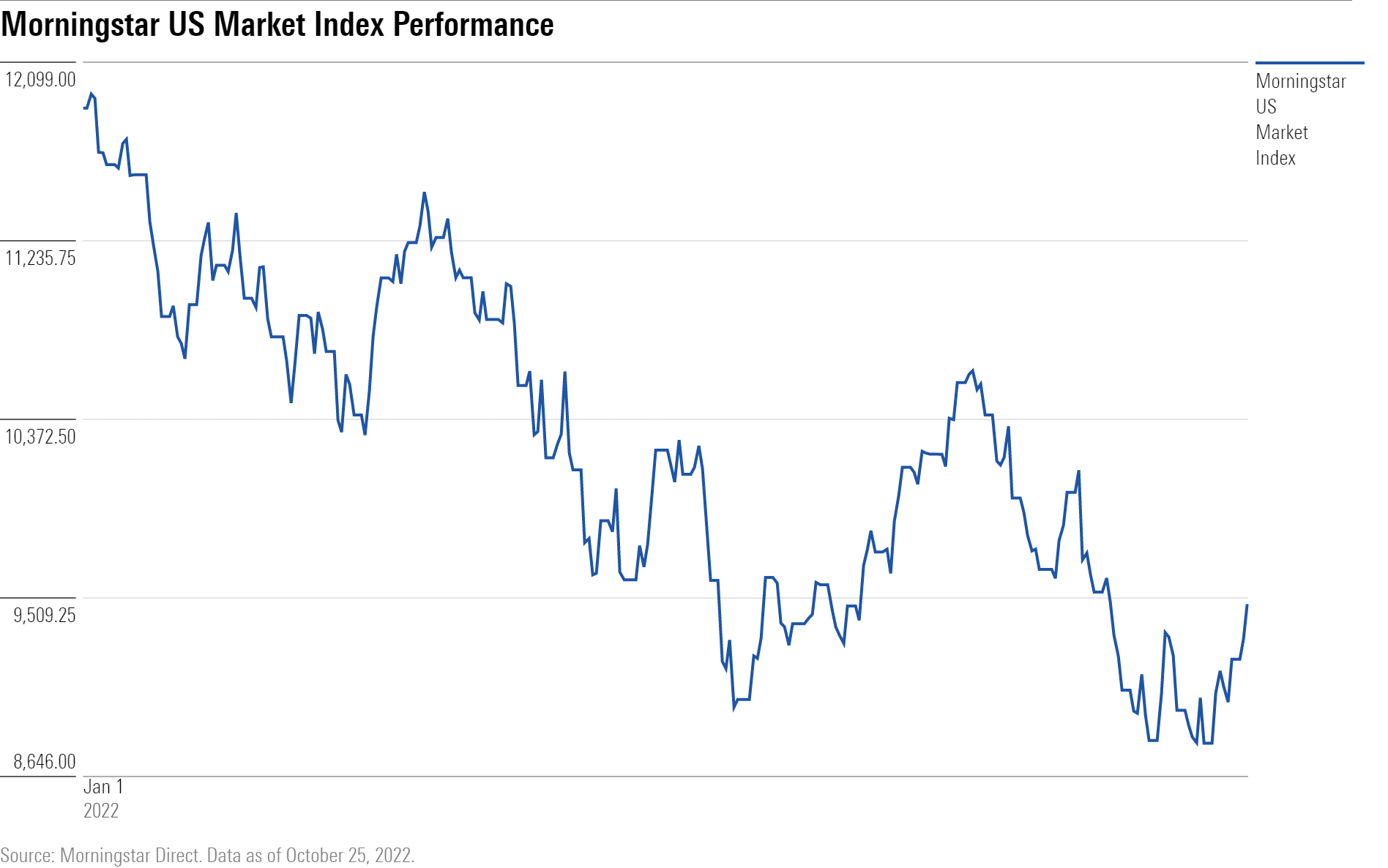

À l'heure actuelle, les actions sont en baisse de 20 % par rapport à leurs sommets et l'indice Morningstar du marché américain est de retour aux niveaux observés au début de 2021, après avoir complètement effacé les gains de l'année dernière.

Mais certains observateurs du marché avertissent que le marché boursier semble toujours cher, en particulier par rapport aux autres points bas du marché.

Cela signifie que les investisseurs devraient se préparer à davantage de repli des actions.

Si les actions ont connu leurs plus bas pour ce marché baissier, « cela représenterait une nouvelle référence pour le plus bas du marché baissier le plus cher », déclare Doug Ramsey, directeur des investissements du Leuthold Group à Minneapolis, un fournisseur indépendant de recherche et d'analyse financières aux investisseurs institutionnels.

Correction du marché pilotée par les multiples

Cette année, les prix ont chuté plus rapidement que les bénéfices car les investisseurs ont anticipé bien avant les analystes de Wall Street que la hausse des taux aurait un impact sur les bénéfices de l'équation « P/E » [ratio du cours de Bourse divisé par les bénéfices attendus, NDLR] et ont exigé des prix plus bas.

Ce n'est que maintenant que les estimations de Wall Street commencent à reculer, reflétant des annonces et des prévisions de bénéfices plus négatives alors que les entreprises annonces leurs résultats du troisième trimestre.

À mesure que les estimations des bénéfices sont ajustées à la baisse, les prix continueront de baisser.

Wall Street place désormais des bénéfices pour l’indice S&P 500 à 219,89 dollars ($) pour cette année, contre 227,91 $ en juin et 236,29 $ pour 2023, selon le fournisseur de données FactSet.

Cependant, des analystes plus baissiers ont réduit leurs perspectives pour l'année prochaine à 200 $.

Les multiples sont en baisse, mais encore reculer

Au plus bas du 12 octobre, le P/E de l’indice S&P 500 était de 15,7 fois, dans sa fourchette de négociation historique de 15,5 fois à 16,5 fois au cours des 25 dernières années.

L'inflation est à son plus haut niveau en 40 ans, la Fed continue d'augmenter ses taux au rythme le plus agressif depuis la fin des années 1970, le marché du travail est tendu et le dollar américain est fort.

La croissance des bénéfices ralentit et les marges bénéficiaires sont comprimées et ce sont deux supports clés pour les cours des actions.

« L'inflation est si dommageable », déclare Jason Trennert, directeur général de Strategas Research Partners, une société de conseil institutionnel et une filiale de Baird, une société de services financiers basée à Milwaukee.

« Vous pouvez payer 20 fois les bénéfices pour les actions d'une entreprise, mais lorsque les choses changeront, les valorisations auront de l'importance. Les taux d'intérêt pour le monde financier sont comme la gravité pour le monde physique. »

Point bas du marché baissier le plus cher ?

Les modèles historiques des multiples sur les marchés baissiers font que certains observateurs du marché sont sceptiques quant à la réalisation ou pas de plus bas.

Le plus bas du marché baissier le plus cher à ce jour s'est produit à la suite de l'effondrement de la « bulle Internet », au cours duquel le P/E de l’indice S&P 500 s'élevait à 13,5 fois les bénéfices le 9 octobre 2002 après une baisse de 50% du marché boursier.

Le deuxième plus bas du marché baissier le plus cher a été atteint le 23 mars 2020, à 13 fois les bénéfices, après la baisse rapide et brutale de près de 34 % qui s'est produite sur une période de 23 jours de bourse provoquée par les mesures de confinement due au COVID-19.

Ramsey note qu'aux multiples actuels, le creux actuel du marché baissier serait supérieur au creux du COVID, « sans le soutien du COVID », faisant référence aux mesures de relance d'urgence prises par la Fed à l'époque pour maintenir l'économie à flot.

En effet, les périodes qui ont suivi les marchés baissiers de 2002 et 2020 ne ressemblaient guère aux conditions financières actuelles, car l'inflation était modérée et les taux d'intérêt et les rendements obligataires étaient relativement bas.

Aujourd'hui, ces forces sont à la hausse, entraînant des coûts plus élevés, ce qui comprime les marges bénéficiaires et, en fin de compte, nuit aux revenus et aux bénéfices.

Si le P/E sur le marché actuel atteignait le niveau de ce que Ramsey appelle le creux du « naufrage technologique », il estime que les actions pourraient encore baisser de 17 %.

« Les marchés finiront par respecter les anciennes frontières », déclare Ramsey. « Les P/E semblent bien engagés dans un mouvement de retour à la moyenne. »

Ramsey note que la dernière fois que la Fed s'est lancée dans un programme similaire de resserrement significatif, le taux des fonds fédéraux a doublé, passant de 3,05% en janvier 1994 à 6,05% en avril 1995.

Au cours des décennies qui ont suivi, les actions ont profité des tendances de la mondialisation, de marges séculairement plus élevées, d'une faible inflation et de taux d'intérêt bénins.

Ces tendances s'inversent maintenant et cela menacera les marges bénéficiaires et les bénéfices à mesure que les coûts augmenteront.

« Les marges bénéficiaires sont vulnérables et devraient baisser », déclare Ramsey. Ces marges ont culminé à environ 12,6% à la fin de 2021.

La fourchette médiane à long terme des marges bénéficiaires se situe entre 6 % et 7 %.

Il « hésite à supposer » que les marges bénéficiaires reviendront à ces niveaux historiques, mais s'attend à ce qu'elles baissent, ce qui aura inévitablement un impact sur le cours de Bourse et le niveau des indices boursiers.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.