Cet article partage nos vues sur la dynamique macroéconomique et boursière aux États-Unis. Le marché boursier américain est trop important pour être ignoré. Toute évaluation d'un portefeuille d'investissement pour un investisseur européen nécessite une idée claire de ce qui se passe sur le marché boursier et l'économie les plus importants du monde.

Points clés

• 2022 a ouvert la voie à une profonde réévaluation du risque sur l'ensemble du spectre des actifs financiers.

• Les obligations ont connu leur pire année depuis des décennies.

• Les actions se sont déclassées et on s'interroge sur leur potentiel à long terme : les valorisations sont plus raisonnables, mais les marges sont au plus haut.

• Nous ne savons pas encore si l'inflation est totalement maîtrisée et si les taux des fonds fédéraux marqueront bientôt une pause avant de commencer à baisser. Une récession aiderait certainement à cet égard.

• Bien que l'on puisse s'attendre à une récession de courte durée de l'économie américaine, les bénéfices seront sous pression en raison du ralentissement de la demande, de l'inflation des salaires, de la hausse des prix des matières premières, d'un pouvoir de fixation des prix plus limité et d'un dollar élevé.

• Même si certaines poches de sous-évaluation subsistent sur le marché, nous pourrions voir les multiples des actions atteindre de nouveaux creux en 2023 avant de rebondir, une fois que les investisseurs auront une vision plus précise de la gravité d'une récession.

Revue de 2022

En 2022, l'indice Morningstar US Market a perdu 18% pour un investisseur US et 11,4% pour un investisseur EUR (grâce à un dollar plus fort).

Le principal moteur de la chute du marché a été une baisse des multiples de valorisation, tandis que l'estimation des bénéfices est restée solide pendant la majeure partie de l'année.

Le P/E du marché actions américain est passé d'un plus haut de 21,5x à 17,2x, en ligne avec sa moyenne historique.

Environnement macro et financier incertain

2022 a été une mauvaise année pour les actions et les obligations partout dans le monde développé.

Pourtant, avec des rendements à des niveaux jamais vus depuis 2008 et une récession imminente, les investisseurs hésiteront probablement avant de se précipiter sur les actifs risqués malgré des valorisations atteignant récemment des niveaux attractifs.

Construire un portefeuille d'actions en 2023 sera probablement aussi délicat qu'en 2022.

Le consensus est que l'économie américaine pourrait parfois entrer en récession l'année prochaine.

Les économistes ne sont pas d'accord sur le moment où cela se produira.

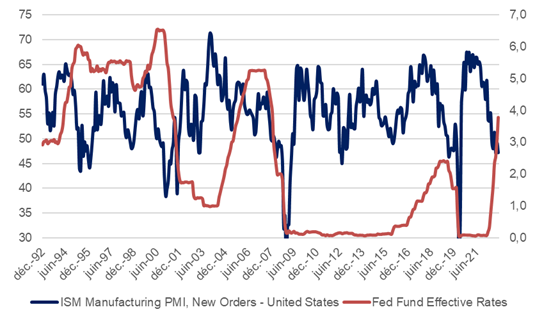

Que disent les données ?

Les indicateurs avancés montrent à coup sûr un ralentissement de l'économie. Les dernières perspectives de l'OCDE prévoient une expansion de 0,5 % de l'économie américaine en 2023 contre 2,2 % dans le monde.

Preston Caldwell de Morningstar s'attend à ce que l'économie américaine progresse de 0,7 % en 2023 contre 2 % en 2022.

L'indice S&P PMI manufacturier est en territoire de contraction depuis l'été dernier.

Source : FRED, Réserve fédérale de Saint-Louis, S&P Global

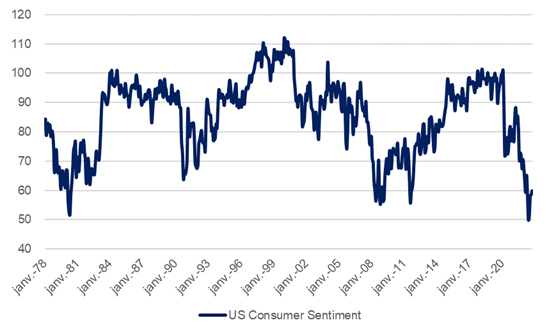

Le sentiment des consommateurs américains est également mal orienté, même s'il a quelque peu rebondi récemment.

Source : FRED, Réserve fédérale de Saint-Louis

Les acteurs des marchés financiers s'attendent à ce que l'inflation soit maîtrisée l'année prochaine (nos perspectives d'inflation complètes pour 2023 ici), mais il y a une certaine incertitude quant au moment où la Fed considérera qu'elle a fait le travail.

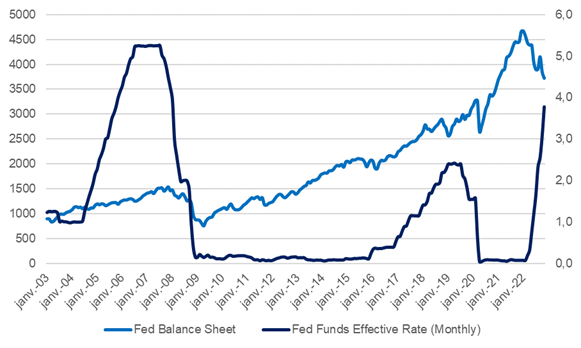

Alors que beaucoup d'attention a été accordée au niveau approprié des taux des fonds de la Fed pour maîtriser l'inflation et ses conséquences sur l'activité économique aux États-Unis l'année prochaine, la récente contraction du bilan de la Fed depuis avril 2022 a été négligée.

Cela amplifie probablement l'impact de la hausse des taux aux États-Unis et pourrait augmenter la probabilité d'un scénario d'atterrissage brutal, que le marché envisage à peine.

Bien qu'il s'agisse d'un scénario à faible probabilité, nous estimons que cela ne peut être totalement exclu.

Source : FRED, Réserve fédérale de Saint-Louis

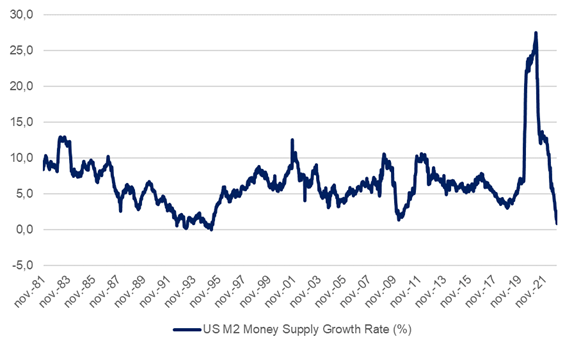

Nous sommes également d'avis que l'évolution de M2, qui a fortement ralenti et pourrait même devenir négative dans les mois à venir, soutiendra une vision prudente envers les actions.

Source : FRED, Réserve fédérale de Saint-Louis

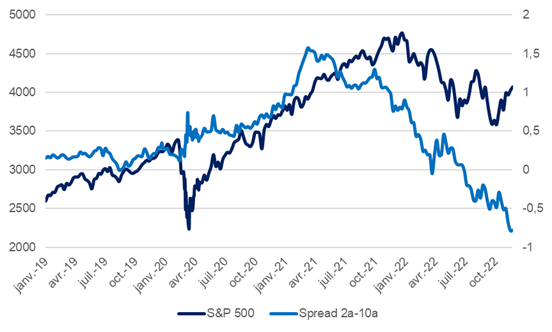

Enfin, nous pensons que les marchés actions ignorent l'inversion de la courbe des taux intervenue au cours de l'été et qui n'a fait que s'approfondir depuis.

Le récent rebond du marché boursier a coïncidé avec l'approfondissement de la courbe des rendements en territoire négatif (graphique).

Source : FRED, Réserve fédérale de Saint-Louis

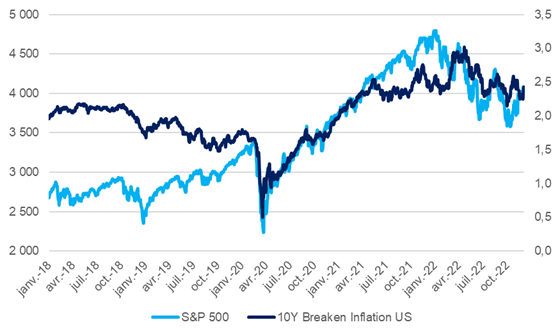

Depuis que la pandémie a frappé le monde, faisant de l'inflation un problème plus permanent en partie en raison des perturbations de la chaîne d'approvisionnement, nous notons également une corrélation plus élevée entre le marché boursier et le taux d'inflation point mort sur 10 ans aux États-Unis.

Source : FRED, Réserve fédérale de Saint-Louis

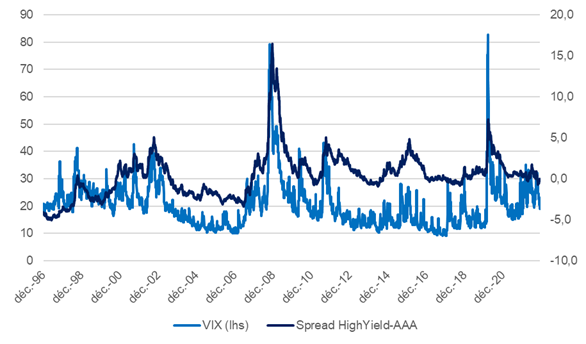

Dans l'ensemble, nous pensons que les marchés des actions et du crédit ignorent plusieurs signaux d'avertissement provenant des marchés obligataires.

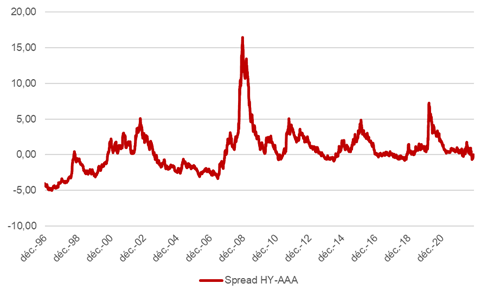

Cela semble clair lorsque vous voyez que les investisseurs en obligations à haut rendement obtiennent le même niveau de compensation du risque que les investisseurs en obligations d'entreprises de haute qualité (celles notées AAA par Moody's).

Source : FRED, Réserve fédérale de Saint-Louis, CBOE

Comme le prédit l'économiste de Morningstar Preston Caldwell, l'économie américaine se dirige lentement vers une récession, qui pourrait être légère et de courte durée, selon l'efficacité du travail de la Fed.

Nous ne le saurons probablement pas après la sortie de quelques points de données.

Une chose est sûre, les marchés financiers semblent actuellement détendus face à ces risques.

Les attentes de bénéfices s'ajustent lentement

La dernière saison des résultats a montré une image plutôt positive.

73 % des entreprises américaines qui ont déclaré des bénéfices au troisième trimestre ont dépassé le consensus, avec une croissance des bénéfices de 6,9 % au cours du trimestre.

Pourtant, les États-Unis étaient également la région où les révisions négatives des bénéfices pour le 4e trimestre et 2023 étaient les plus élevées, à -3,8 % et -3,2 % respectivement, selon les données compilées par la Deutsche Bank.

Les matériaux, la technologie et les services de communication sont les secteurs où les prévisions de bénéfices ont été les plus négativement révisées pour les deux périodes.

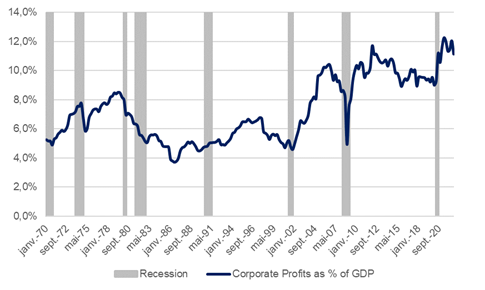

L'une des raisons d'une telle révision est liée à la fois à un certain nombre d'avertissements sur résultats très médiatisés au cours du troisième trimestre, mais aussi à l'inflation des coûts et à son impact sur les marges qui sont historiquement élevées (graphique).

Avec une récession imminente, un ralentissement de la demande et un dollar élevé, les entreprises américaines sont confrontées à plusieurs vents contraires qui se traduiront par une baisse des marges et une croissance des bénéfices en 2023.

Y aura-t-il une récession des bénéfices l'année prochaine ? C'est une question qui persistera sur le marché au cours de l'année prochaine.

Source : FRED, Réserve fédérale de Saint-Louis

En 2022, de nombreuses entreprises ont pu profiter d'un certain pouvoir de fixation des prix pour plus que compenser la hausse du coût de l'emploi ; ce ne sera peut-être pas le cas en 2023, puisque la Fed fera tout pour « tuer l'inflation », c'est-à-dire accepter un taux de chômage plus élevé.

Source : Robert Shiller, Université de Yale

Dans une note récente, les stratèges de Morgan Stanley ont écrit : « nous nous attendons à ce que le principal moteur du ralentissement de la croissance du BPA soit la compression des marges. Les attentes de marge pour 2023 semblent trop optimistes car les pressions sur les coûts restent persistantes et la demande ralentit. »

Leur scénario de base repose sur une compression des marges de 150 points de base en 2023, qui pourrait atteindre 200 points de base si un scénario plus baissier – une fourchette relativement cohérente avec l'historique des compressions des marges lorsque les récessions économiques ont frappé le pays.

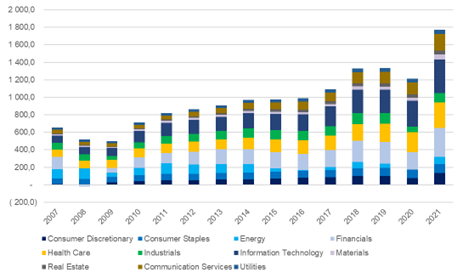

Au niveau sectoriel, la solide croissance des bénéfices au cours des 15 dernières années a été tirée par les entreprises technologiques, qui font désormais partie de différents secteurs - Amazon et Tesla dans la consommation discrétionnaire, Alphabet, Meta et Netflix dans les services de communication), tandis que Microsoft, Apple, Nvidia ou Visa appartiennent au secteur des technologies de l'information "traditionnelles".

Cela explique pourquoi depuis 2007, la consommation discrétionnaire et les services de communication ont enregistré une croissance annualisée du BPA de respectivement 21,9 % et 11,7 %, contre 7,4 % pour l'indice S&P 500 et 11,7 % par an pour le segment des technologies de l'information (graphique).

Source : Bank of America Securities

La plupart de ces entreprises technologiques ont annoncé des plans pour contrôler les coûts, réduire leurs plans d'investissement et ont signalé un ralentissement de la demande pour leurs produits et services.

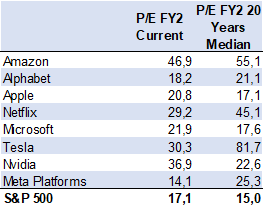

Ces sociétés sont également chères par rapport au marché si nous examinons les données consensuelles et leur propre historique de valorisation (tableau). Pourtant, avec la baisse du marché, certains noms se négocient désormais à escompte par rapport à leur estimation de la juste valeur Morningstar.

Source : données du consensus

Nous notons également que le consensus reste obstinément optimiste pour les actions américaines, avec un bénéfice par action qui devrait croître de 5,7 % l'an prochain et de 9,8 % en 2024.

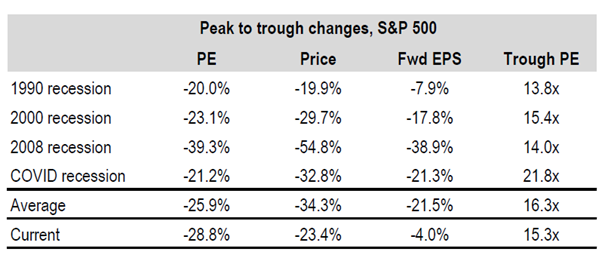

L'histoire suggère que pendant les récessions, les revenus ont eu tendance à baisser d'environ 22 % (tableau).

Même si l'on peut raisonnablement exclure un scénario caractérisé par une crise financière profonde ou une pandémie entraînant une chute significative des bénéfices, une baisse de 10 à 20 % des bénéfices semble un scénario plausible, compte tenu de la probabilité plus élevée d'une récession légère.

Cela porterait la prévision consensuelle des bénéfices du S&P 500 entre 190 $ et 215 $. En supposant un multiple P / E moyen de 16,3x, l'indice se situerait entre 3 115 et 3 500 points, entre 11% et 21% en dessous de son niveau de 3 934 (au 9 décembre).

Source : Credit Suisse

Les valorisations de nouveau raisonnables

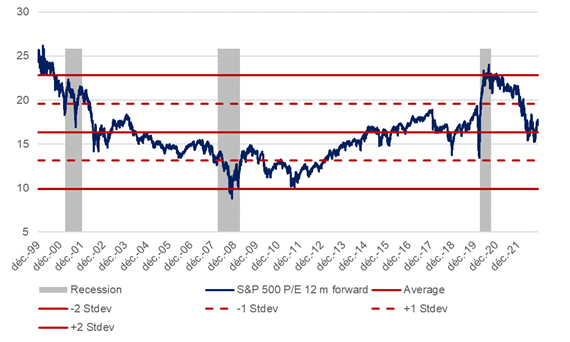

Du point de vue des valorisations, le marché boursier américain semble correct dans l'ensemble. Le multiple C/E prospectif du marché boursier américain est légèrement supérieur à sa moyenne historique de 16,3x (graphique).

Source : Morningstar

Il existe des poches d'entreprises ou de secteurs sous-évalués comme déjà mentionné.

Selon la couverture Morningstar des entreprises américaines, la consommation cyclique, la technologie, les services financiers et l'immobilier sont parmi les secteurs les plus sous-évalués, avec un prix moyen/juste valeur de 0,8, 0,81, 0,89 et 0,79 respectivement.

Le fait que le marché boursier soit équitablement évalué le rend plus sensible aux déceptions sur les données macroéconomiques ou les bénéfices futurs, qui devraient encore être révisés à la baisse.

Le marché a récemment testé un creux de 15x (graphique) mais a rapidement rebondi une fois que les chiffres de l'inflation ont commencé à ralentir.

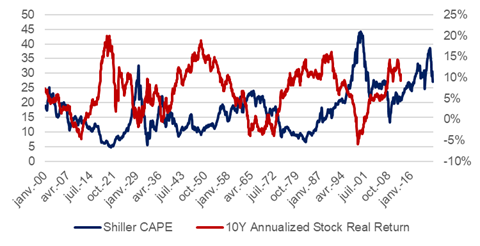

Si nous adoptons une perspective à long terme sur les actions américaines, nous pouvons également voir que les actions américaines ne sont probablement pas une véritable aubaine au niveau actuel.

Source : Robert Shiller, Université de Yale

Robert Shiller de l'Université de Yale a calculé l'indicateur CAPE sur la base d'un bénéfice moyen sur 10 ans pour les actions américaines, ce qui s'est avéré juste pour repérer les valorisations maximales dans le passé.

Le marché boursier a atteint un pic de CAPE de c39x en novembre 2021. Il a commencé à baisser lorsque la Fed a signalé son intention de resserrer sa politique monétaire, pour atteindre 27x en octobre, mais il est toujours au-dessus de sa moyenne de 21x depuis 1970.

Même si ce niveau n'est pas bon marché, il est cohérent avec les rendements légèrement positifs des actions américaines à long terme.

Les actions américaines seraient une bonne affaire si le Shiller CAPE retombait à 20x.

Sur la base des gains moyens des 10 dernières années, cela signifie que le S&P 500 devrait retomber à 2 700 points, 27 % en dessous de son niveau actuel.

Le risque est-il correctement valorisé par les marchés (obligation, crédit, actions) ?

Lorsque l'on examine combien les investisseurs sont rémunérés pour la détention de différents types d'actifs financiers risqués et moins risqués, il semble que la « hiérarchie traditionnelle » entre les actifs ait presque été bouleversée.

L'écart entre les obligations à haut rendement et les obligations d'entreprises de haute qualité (notées « AAA ») est historiquement bas. Les investisseurs sont moins rémunérés pour la détention d'obligations risquées que pour les obligations moins risquées.

Cela s'est produit de nombreuses fois dans le passé, mais ces situations d'écarts faibles voire négatifs entre les obligations d'entreprises « risquées » et les obligations « plus sûres » sont généralement suivies d'épisodes de réévaluation brutale des risques, qui ont tendance à coïncider avec l'incertitude économique et la forte volatilité des marchés. .

Source : FRED, Réserve fédérale de Saint-Louis

La prime de risque des actions, qui est le rendement supplémentaire que les investisseurs attendent de la détention d'actions, a diminué depuis le début de l'année, ce qui est surprenant dans un environnement macroéconomique qui se détériore avec un ralentissement de la croissance économique, une inflation élevée et des attentes de croissance des bénéfices en baisse.

L'écart entre le rendement des bénéfices et le rendement des obligations est également revenu à son niveau d'octobre 2007.

Source : FRED, Réserve fédérale de Saint-Louis

Sur la base des faits ci-dessus, notre sentiment depuis l'Europe est que le récent rebond du marché boursier a été trop prononcé et trop rapide, rendant le marché boursier américain sujet à une volatilité plus élevée au moins dans les mois à venir.

Selon nous, ce qui est assez conforme au consensus, plusieurs "inconnues connues" (l'inflation, la guerre en Ukraine, la liquidité et les décisions de la Fed) pourraient perturber le récent rebond des actions et entraîner une volatilité accrue.

En ce qui concerne les valorisations, voir les multiples des actions tester de nouveaux plus bas dans les mois à venir ne semble pas impossible. Cela dépendra principalement de la gravité d'une récession économique.

Dans l'ensemble, nous pensons que les multiples de valorisation seront le principal moteur de la performance des actions, quelle que soit l'orientation des bénéfices l'année prochaine.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.