L’Europe pourrait-elle bénéficier d’un environnement macro-économique plus favorable que les Etats-Unis qui profiterait aux marchés actions ?

Le continent devrait en effet tirer parti d’une poursuite de la reprise économique, mais surtout d’une politique monétaire qui devrait rester accommodante plus longtemps que la politique américaine.

Selon les prévisions du FMI, les pays européens devrait afficher des rythmes de croissance réelle du PIB compris entre 3% (Danemark, Suisse) et 6,4% (Espagne), la France et l’Allemagne croissant de respectivement 3,9% et 4,6%.

Les injections de liquidités de la BCE devraient maintenir les taux longs à des niveaux très bas, ce qui tend à favoriser les actions dont le rendement est supérieur à celui des obligations d’Etat depuis plusieurs années maintenant.

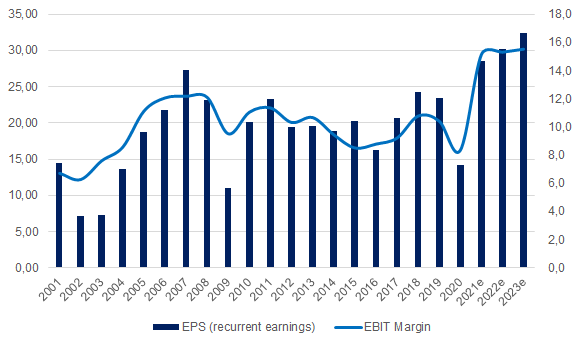

D’autres facteurs pourraient jouer, en particulier une bonne dynamique fondamentale avec des profits en forte croissance en 2022 - qui sera particulièrement visible au cours du premier semestre - et au-delà (graphique).

Evolution des profits et de la marge opérationnelle en Europe

Contrairement à l’après crise de la zone euro de 2010-2012, l’Europe actuelle conduit une politique fiscalement expansionniste avec son plan de relance, financée en grande partie par les achats d’obligations souveraines menés par la Banque centrale européenne.

La remontée de l’inflation est également un élément positif qui réduit le poids de la dette et donne des marges de manœuvre aux Etats de l’Union, à court terme tout du moins.

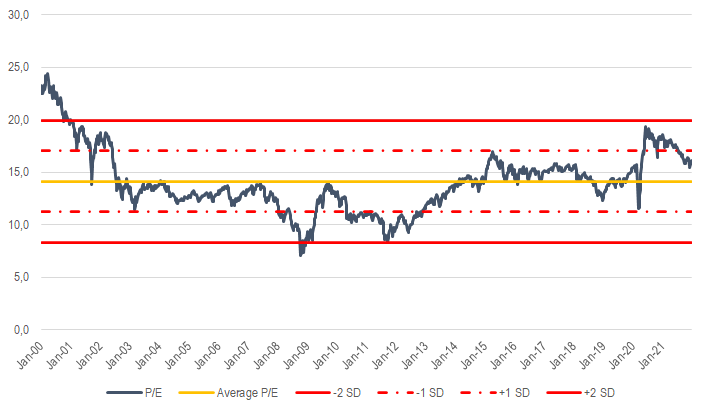

Au niveau des multiples de valorisation, les actions européennes se paient environ 16x les résultats attendus et se traitent avec une prime par rapport à leur moyenne historique (autour de 14x). Elles sont donc relativement sensible à l’évolution des taux d’intérêt.

Valorisation des actions européennes

En particulier, les investisseurs pourraient procéder à des arbitrages sectoriels, sortant des « bond proxies » ou des secteurs considérés comme mixant qualité et croissance (technologie, consommation courante, santé) pour privilégier les secteurs plus cycliques (matériaux, mines) ou « value » (banque, énergie).

Reste à savoir comment ces derniers vont se positionner à l’égard de la classe d’actifs.

Selon la dernière enquête de Bank of America, le principal risque aujourd’hui identifié ne serait pas l’inflation, ni une résurgence du coronavirus (deux éléments pourtant bien réels), mais une attitude moins accommodante des banques centrales (probable aux Etats-Unis mais pas vraiment en Europe).

Une majorité d’entre eux (62%), les actions européennes devrait profiter de cet environnement et afficher des gains d’au moins 5% en 2022. Vingt pour cent envisagent de surpondérer la classe d’actifs dans leur allocation globale contre 4% pour les actions américaines.

Il est possible que les marchés soient tiraillés entre l’évolution de l’économie, tant au plan mondial (Chine/Etats-Unis) que régional (zone euro), et des fondamentaux (a priori plutôt solides sur la première partie de l’année) d’une part, et celle des multiples de valorisation qui pourraient se contracter en cas de remontée durable des taux longs, d’autre part.

Mais cette dernière perspective dépendra pour l’essentiel de la « durabilité » de la reprise (au-delà de 2023) et du retour de l’inflation (temporaire ou pas).

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.