Entre fin 2012 et novembre 2021, la capitalisation boursière des 1.500 premières sociétés américaines est passée de 14.279 à 47.677 milliards de dollars, selon les données de Morningstar, soit une progression de 14,3% par an environ.

Rapportée au PIB américain (23.202 milliards de dollars), cela représente une accumulation de valeur considérable, qui a largement contribué à accroître les inégalités de richesse dans le pays.

L’une des raisons de cette progression remarquable de la Bourse américaine tient au secteur de la technologie, et notamment des GAFAMs.

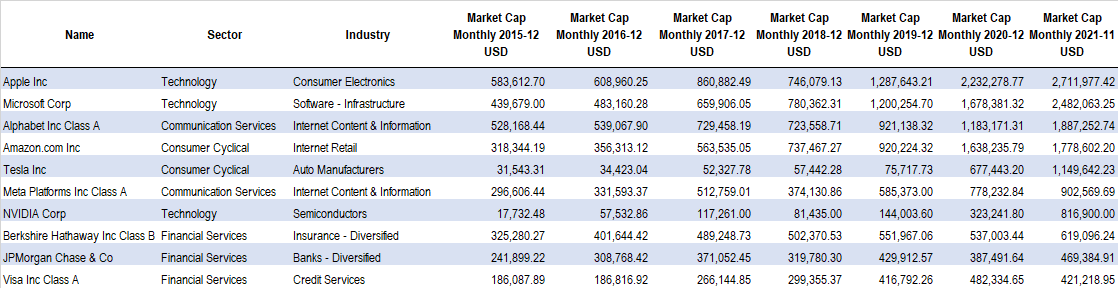

Si l’on s’en tient à la stricte classification des fournisseurs d’indices, il n’y aurait que 3 société de technologie dans le « top 10 » – Apple, Microsoft et NVIDIA.

Fin novembre, au sein des dix plus grosses capitalisations boursières américaines (13.239 milliards de dollars), trois n’appartiennent pas à proprement parler au secteur de la technologie : Alphabet (classée dans les services de communications), Amazon (classé dans la consommation cyclique), et Metaverse (ex-Facebook, classé dans les services de communications), qui sont pourtant bien des sociétés de technologie, active dans la publicité et le commerce en ligne.

Ces six entreprises ont vu leur capitalisation boursière passer de 2.184 milliards de dollars fin 2012 à 10.579 milliards fin novembre 2021 (+28% par an environ).

Top 10 de la Bourse américaine (USD)

Source : Morningstar Direct, données au 30.11.2021

Elles ont fait largement mieux que l’ensemble du marché américain et expliquent une part significative de la progression de la Bourse américaine, y compris durant les années de baisse ou de forte volatilité du marché (2015, 2018, 2020).

Cela a été particulièrement criant en 2020, lorsque les valeurs de technologie ont expliqué 41% à la progression de la Bourse américaine (51% si l’on inclut Tesla).

Les mesures de confinement pour lutter contre la pandémie de COVID-19 ont entraîné l’adoption rapide et forcée du télétravail et conduit à une digitalisation accrue des entreprises, obligées d’investir pour avoir une présence en ligne (en particulier pour de nombreux TPE et PME).

En 2021, la contribution est tout aussi importante puisqu’elle atteint 37% (42% avec Tesla).

Or nombre de ces sociétés de technologie affichent des niveaux de valorisation considérés par les analystes de Morningstar comme tendus ou proches de leur valeur raisonnable (tableau).

Valorisation du Top 10 américain

Source : Morningstar Direct, données au 27.12.2021

Or, l’on peut craindre que face à une remontée des taux d’intérêt, qui serait logique en raison de banques centrales qui deviendraient moins accommodantes, les investisseurs n’engagent des arbitrages sectoriels plus favorables aux secteurs décotés (banques, énergie) au détriment des secteurs de croissance, dont la technologie fait partie.

Nous avons déjà eu un premier aperçu de ce que ces craintes peuvent provoquer sur des valeurs technologiques chèrement valorisées mais qui ne gagnent pas ou peu d’argent (cas de la société DocuSign).

Et si les GAFAM jouent dans une autre catégorie, d’autres menaces pourraient remettre en question leur modèle économique, en particulier sur le front réglementaire.

Ces éléments, sur fond de croissance économique et de progression des résultats un peu moins soutenues, menacent d’une possible compression des multiples de valorisation et d’un regain de volatilité un secteur qui a été le fer de la lance de la superformance de la Bourse américaine depuis près de dix ans.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.