Nous sommes plus optimistes sur le potentiel de développement d’Align Technology (« Narrow Moat »), tant en termes de prévisions de croissance que de marge.

La révision de nos prévisions et de notre évaluation du rempart concurrentiel du spécialiste du traitement de la malocclusion dentaire nous amènent à relever notre estimation de juste valeur de 259 à 628 dollars par action.

Nous pensons qu'Align Technology a bâti un rempart concurentiel moyen, grâce au coût de substitution autour de sa solution iTero et de son logiciel de CAO/FAO « Exocad ».

Avec un peu moins de la moitié de tous les cas Invisalign soumis via des scans iTero, le flux de travail numérique des orthodontistes a évolué autour de l'écosystème d'Align, compliquant davantage les efforts des autres fabricants d'aligneurs transparents qui tentent de prendre des parts de marché.

Les scanners intra-oraux, tels que le dispositif iTero, combinés à la CAO/FAO sont généralement considérés comme la passerelle permettant aux prestataires de soins dentaires de transférer davantage de patients vers des gouttières transparentes (près de 80 % de tous les cas Invisalign sont soumis via un scan numérique).

Initialement, nous avons exprimé des inquiétudes concernant la croissance et les marges d'Invisalign après l'expiration de brevets clés qui ont commencé en 2017.

Par la suite, alors que nous avons vu une prolifération de sociétés d'aligneurs transparents directement aux consommateurs et d'aligneurs transparents concurrents (fabriqués par des fournisseurs de soins dentaires), Invisalign a prouvé sa résilience.

Alors que les 20 ans d'avance d'Invisalign ont conduit à une part de marché dominante dans les aligneurs transparents, nous prévoyons que les coûts de changement associés à ses scanners et logiciels seront le principal facteur permettant à l'entreprise de se protéger des systèmes concurrents.

Avant 2018, le taux de croissance moyen du volume de cas sur cinq ans d'Invisalign était de 24%, avec une croissance irrégulière suite à l'introduction de traitements concurrents.

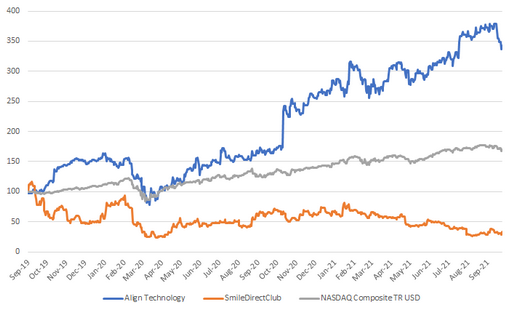

Les tendances récentes de la croissance du volume de cas entre Align et SmileDirectClub (SDC) suggèrent une histoire de deux produits distincts.

Les tendances pendant la pandémie (l'effet Zoom) ont conduit à une explosion de la croissance des volumes trimestriels d'Invisalign, avec des volumes totaux supérieurs de plus de 60 % au sommet précédant la pandémie.

SDC n'a pas réussi à capter une grande partie de la nouvelle croissance.

De plus, malgré l'afflux d'entrants, nous constatons un manque d’indications que les orthodontistes abaissent les prix des traitements.

Invisalign cite les mêmes coûts de traitement brut aujourd'hui qu'il y a quatre ans, et le prix de vente moyen aux médecins est resté résilient, n'ayant baissé que de 4,4% depuis décembre 2018, tandis que le nombre de cas a doublé.

Performance boursière d'Align Technology, SmileDirectClub et de l'indice NASDAQ Composite

Source: Morningstar Direct, données au 5 octobre 2021. Base 100.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.