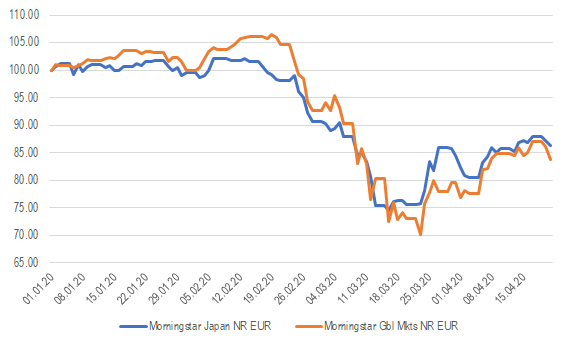

Depuis le début de l’année, les actions japonaises ont fait preuve d’une relative résistance par rapport aux actions mondiales. Pour l’investisseur en euros, l’indice Morningstar Japan accuse un repli de 13,7% contre une baisse de 16,3% pour l’indice Morningstar Global Markets.

Actions japonaises vs actions mondiales (en Euros)

Source: Morningstar Direct, données au 21 avril 2020.

Les marchés japonais sont souvent liés à la performance des valeurs exportatrices. Aussi, compte tenu des perspectives de récession mondiale et de l’importance de l’économie chinoise pour de nombreuses entreprises japonaises, tant en termes de débouchés que de chaînes d’approvisionnement, la crise du coronavirus devrait logiquement avoir un impact significatif sur l’évolution de leurs profits.

L’explication de cette surperformance semble liée à la situation bilantielle des entreprises japonaises.

La crise de 2008 avait quasiment réduit à néant les profits des entreprises japonaises et conduit à une chute de 40% des dividendes.

Elle avait aussi conduit à une politique de restructuration et de renforcement du bilan, qui s’est amplifiée à partir de 2012 et la mise en place des « Abenomics ».

Depuis 2013, les profits des entreprises japonaises ont ainsi doublé. Contrairement aux entreprises américaines et européennes qui ont accru leur endettement, les entreprises japonaises ont accumulé des liquidités.

En outre, la proportion d’entreprises japonaises ne payant pas de dividende est très faible par rapport à d’autres pays, même si le taux de distribution au Japon est plus bas que dans d’autres régions du monde (autour de 30%).

L’accumulation de « cash » est aussi considérée comme l’une des raisons de la faible valorisation des actions japonaises (P/E de 12,7x contre 18,4x aux Etats-Unis ou 14,1x en Europe selon les données de consensus), ce qui peut aussi expliquer la relative résistance du marché actions japonais.

Autre facteur de soutien : si l’économie japonaise est rentrée très tôt en récession, les mesures de soutien budgétaire ont été massives.

Les différents paquets fiscaux visent à la fois à soutenir les PME et les ménages disposant des revenus les plus faibles, mais également de contribuer sur le long terme à relocaliser certaines activités sur le sol nippon.

Cette relative surperformance peut-elle perdurer ? Comme pour d’autres marchés, l’avenir dépendra de l’évolution de la pandémie dans l’archipel. La remontée du nombre de cas liés au coronavirus a en effet provoqué un repli des actions japonaises entre fin mars et début avail, avant que ces dernières ne se reprennent légèrement depuis.

Il ne faut pas aussi oublier que le marché japonais est influencé par les achats d’ETF par la banque du Japon (son bilan représente plus de 100% du PIB japonais et pourrait bien encore augmenter).

Si l’on fait abstraction de ce facteur, le moteur plus fondamental de performance des actions japonaise sera sur long terme l’évolution des profits des entreprises.

Pour l’heure, les révisions de profits sont principalement orientées à la baisse, ce qui représente un handicap pour la classe d’actifs. Les indicateurs avancés d’activité, tant pour l’industrie que pour les services, assombrissent un peu plus les espoirs d’un rebond à court terme.

Mais compte tenu de la relative solidité des bilans des entreprises nipponnes (hors financières), d’une valorisation modérée et d’un rendement du dividende attractif, il est possible que certains investisseurs voient dans les actions japonaises, et dans le yen, une source de diversification du risque intéressante dans un environnement très incertain.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.