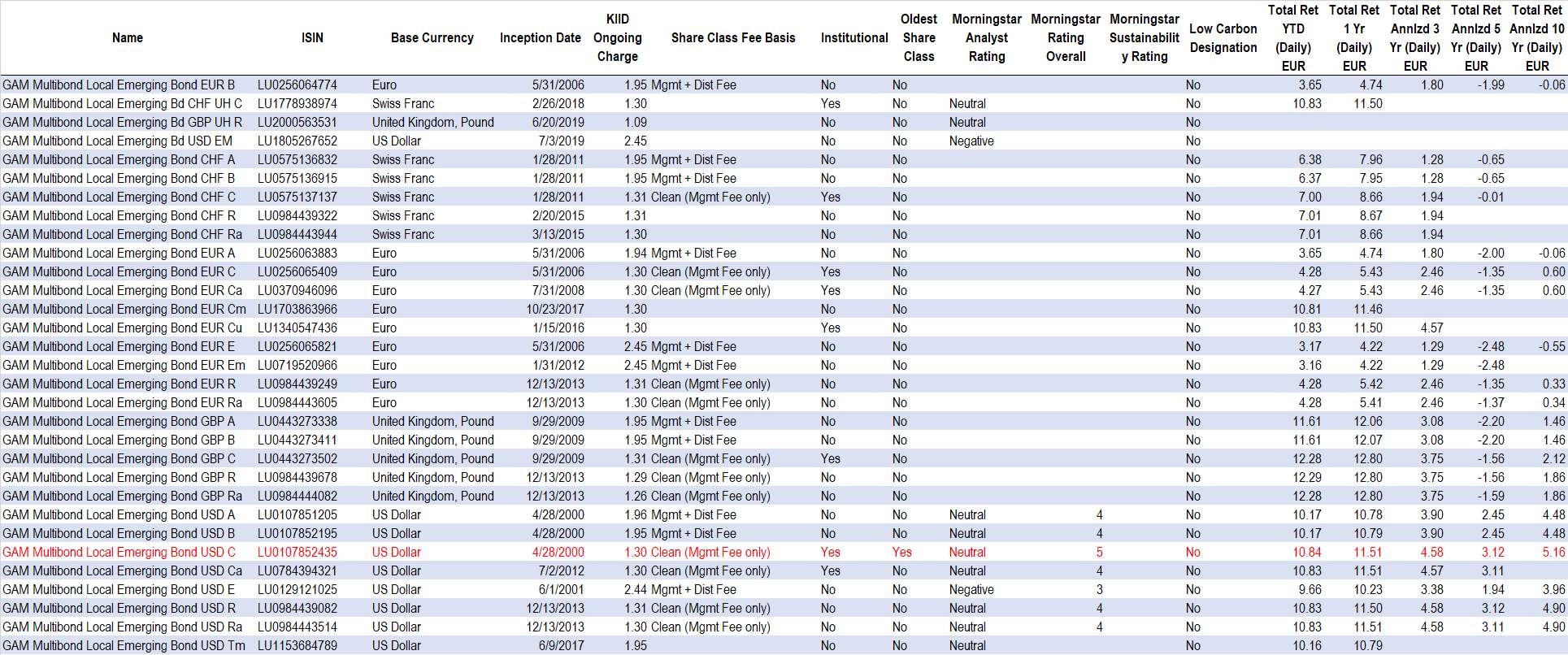

Les parts du fonds GAM Multibond Local Emerging Bond sont notée « Neutral » ou « Negative ».

Les équipes de gestion de dette émergente en devise dure ont connu un certain turnover récemment. Cette instabilité a accru la pression sur les épaules du gérant principal, Paul McNamara, nous conduisant à abaisser la note du parent « Equipe de gestion » à « Neutral ».

La note du fonds a ainsi été abaissée à « Neutral » pour les parts sans rétrocommissions, tandis que les parts les plus chères sont notées « Negative ».

McNamara, qui a deux décennies d’expérience, est aidé par Denise Prime, qui a rejoint l’équipe en 2010, comme assistante gérant, et par deux macro stratégistes, l’un d’eux ayant été recruté en 2018.

Ce qui manque à l’équipe en termes de taille, elle le compense en partie par l’expérience, et nous apprécions la stabilité du cœur de l’équipe de gestion.

Toutefois, elle n’a pas été épargnée par les mesures de réduction des coûts décidées par GAM en 2018, conduisant à une augmentation sensible de la charge de travail de McNamara.

En décembre 2018, trois spécialistes de la dette émergente en devise dure qui n’avaient que peu d’interaction avec l’équipe de gestion de dette émergente en devise locale ont été placés sous la responsabilité de McNamara. Deux ont depuis quitté GAM.

McNamara se trouve du coup en charge des fonds en devise dure ainsi qu’une stratégie mixte sur la dette émergente.

Le fonds de dette émergente en devise locale a lui connu peu de changements.

Les gérants utilisent l’indice JPMorgan GBI Emerging Markets Global Diversified comme leur point de référence, construisant des poches de surpondération ou sous-pondération à des pays spécifiques, sans dépasser 10%.

Ce fonds s’est bien comporté par rapport à ses comparables, attirant l’attention des investisseurs. La stratégie a vu ses actifs atteindre un point haut de 9,4 milliards de dollars, pour revenir à 7,7 milliards en septembre 2019.

Au cours du quatrième trimestre 2018, la part du cash a été comprise entre 8% et 13% pour faire face aux retraits.

Si la taille du fonds peut être une source de difficulté, nous sommes rassurés par le fait que l’équipe n’a pas hésité dans le passé à opérer un « soft close » lorsque les flux étaient devenus un problème en 2011 et 2012.

Nous regrettons cependant le niveau élevé des frais de gestion (1,3% pour la « clean share »), qui fait de ce fonds l’un des plus chers par rapport à ses pairs.

Note des parts du fonds

Source : Morningstar Direct, données au 6 décembre 2019. La part la plus ancienne est surlignée en rouge.

© Morningstar, 2019 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.