.jpg)

Détenir des banques européennes n'était pas une bonne idée pendant de nombreuses années.

Après des années de sous-performance à la suite de la crise financière de 2008 puis de la crise de la dette en zone euro, les banques étaient soit considérées comme des pièges à valeur ("value traps") - des titres déprimés en raison de l'incapacité d'améliorer leur profitabilité - soit jouées à la baisse en raison d'un bêta élevé pour les investisseurs qui devenaient averses au risque.

Pendant de nombreuses années, le recul des taux d'intérêt et la pression réglementaires ont pesé sur la rentabilité des fonds propres du secteur, limitant la capacité des banques à rendre du cash à leurs actionnaires.

"Des taux d'intérêt négatifs ou nuls ont déprimé les marges d'intérêt au cours de la décennie écoulée, empêchant les banques de gagner un 'spread' significatif sur une part importante de leur base de dépôts", estiment les analystes de Morningstar Johann Scholtz, Niklas Klammer et Ben Slupecki dans leur dernier rapport sur l'industrie bancaire.

Ceci explique en grande partie pourquoi le secteur a sous-performé l'ensemble du marché européen. Au cours des vingt dernières années, les banques européennes ont cédé -0,02% par an en moyenne contre un gain de 6.6% pour le marché européen, selon les données de Morningstar.

Pourtant, avec le récent rebond des taux d’intérêt provoqué par la politique monétaire restrictive de la Banque centrale européenne (BCE) depuis juillet 2022, le vent semble s’inverser, les banques européennes publiant enfin de meilleurs résultats financiers. Est-ce que cela peut durer ?

Ce n’est pas la première fois que les investisseurs misent sur un retour des valeurs value, notamment bancaires. Les secteurs cycliques profitent d’une telle évolution, car ils sont considérés comme plus sensibles au cycle économique.

Un meilleur environnement économique signifie que des taux d’intérêt plus élevés, qui déterminent les marges d’intérêt nettes, constituent une source de revenus pour les banques. Cela tend également à accroître l’activité sur les marchés financiers, entraînant des transactions plus fréquentes, notamment des fusions et acquisitions et des introductions en bourse qui soutiennent les activités de banque d’investissement.

La récente surperformance des banques européennes conforte cette thèse, même si le timing semble étrange. Après tout, les investisseurs s’attendent désormais à un ralentissement de l’activité économique qui rendrait la politique de la BCE moins restrictive.

Entre juillet 2022 et septembre 2023, le taux de facilité de dépôt de la BCE est passé de 0 % à 4 %. Sur la même période, le rendement du Bund à 2 ans a bondi de 0,4% à 2,7%.

Cela a aidé les banques européennes à facturer davantage pour prêter de l’argent et a fait passer leurs revenus combinés de 260 milliards d’euros (225,2 milliards de livres sterling) en 2021 à environ 357 milliards d’euros en 2023.

Signes d'espoir

"Les actions bancaires sont en passe de surperformer le marché européen pour la troisième année consécutive, un exploit réalisé pour la dernière fois au début des années 2000", écrivent les analystes de BNP Paribas Exane dans une étude publiée en novembre.

"Ceci, malgré les mauvaises nouvelles incessantes de cette année : la disparition du Crédit Suisse, la crise des banques régionales, les problèmes de crédit et le malaise économique. Cela témoigne du pouvoir de posséder un secteur dont les valorisations sont proches des creux, avec des rendements du capital généreux et des améliorations continues des bénéfices".

Les banques européennes ont progressé de 25,3% cette année, battant le marché européen qui a gagné 13,6% au cours de la même période.

Sur les 45 banques composant l'indice sectoriel Stoxx Europe 600 Banks, seules 12 ont battu l'indice sectoriel. Les titres bancaires ayant le plus progressé cette année ont été Unicredit [UCG], HSBC [HSBA], BBVA [BBVA], Santander [SAN], Intesa Sanpaolo [ISP], BNP Paribas [BNP] et Credit Agricole [ACA].

Malgré le rebond, les services financiers – qui comprennent les banques, mais aussi les assureurs et d'autres services comme les gestionnaires d'actifs – restent légèrement sous-représentés dans les 2 580 fonds européens de grande capitalisation disponibles à la vente en Europe, selon les données Morningstar à fin octobre. Ils représentent en moyenne 16,2% des encours sous gestion, contre 17,7% dans l'indice de référence.

L’espoir d’une meilleure croissance des bénéfices dans un environnement de taux d’intérêt plus élevés explique en partie la surperformance du secteur. Ceci et la perspective d'un meilleur retour du capital pour les actionnaires pourraient améliorer les perspectives des banques européennes en 2024.

Quelles perspectives pour les banques européennes ?

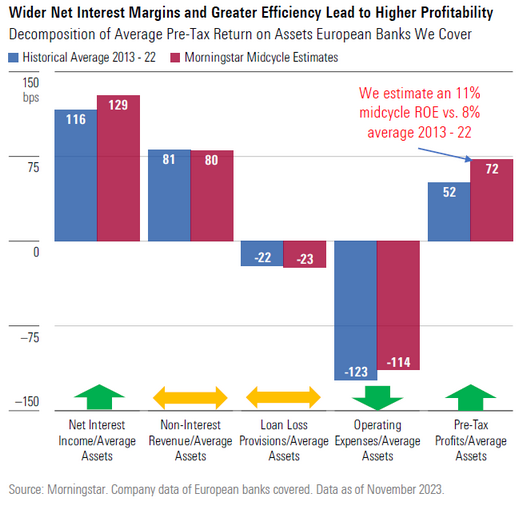

Dans leur étude, les analystes de Morningstar estiment que "les banques européennes peuvent générer un rendement sur fonds propres de milieu de cycle de 11% contre une moyenne de 8% au cours des dix dernières années".

"Les banques européennes ne sont pas une histoire de croissance", ajoutent-ils.

"L'amélioration de leur profitabilité sera le moteur de leur performance boursière. Un changement structurel des marges nettes d’intérêt suite au retour d’une politique monétaire normale est le principal moteur de l’augmentation de la rentabilité."

"Les banques européennes disposent d'un niveau élevé de levier opérationnel, ce qui amplifie la variation radicale des marges nettes d'intérêts".

Selon les estimations consensuelles citées par les analystes de BNP Paribas Exane, le secteur bancaire pourrait dégager 223 milliards d'euros de résultat net cette année, contre 172 milliards d'euros l'an dernier.

Même si les multiples de valorisation sont déprimés, les analystes de Morningstar estiment que les banques européennes pourraient continuer à surperformer en 2024, à condition que leurs bénéfices continuent de croître. "L'augmentation de la rentabilité devrait être le principal moteur de la valeur actionnariale", écrivent-ils.

La raison en est à la fois l’efficacité opérationnelle et l’absence de pression réglementaire supplémentaire.

"La numérisation a entraîné une réduction significative du nombre de succursales et d'employés des banques européennes. L'augmentation prononcée des coûts de réglementation et de conformité est en grande partie à la base, et les gains d'efficacité obtenus seront plus visibles à l'avenir."

Le fait le plus surprenant est que malgré le récent rebond, l’écart de valorisation avec le marché européen est loin d’être comblé. Depuis 2000, alors que le secteur s'échangeait à un multiple de valorisation proche du reste du marché, les banques européennes ont subi un déclassement massif qu'elles n'ont jamais réussi à effacer.

Cela signifie que les investisseurs peuvent toujours trouver de la valeur dans le secteur bancaire européen à long terme. Selon les analystes de Morningstar, parmi dix banques disposant d'un fossé économique « étroit », deux obtiennent une note Morningstar de 5 étoiles : ABN Amro et Lloyds Banking Group.

Quatre d'entre elles ont une note de 4 étoiles : Santander, ING Group, Svenska Handelsbanken et KBC.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.