.jpg)

Au deuxième trimestre, les marchés ont repris du poil de la bête, récupérant une partie du terrain perdu suite à la crise bancaire de mars, mais les progrès ont été lents et modérés dans un contexte de détérioration de l'environnement macroéconomique.

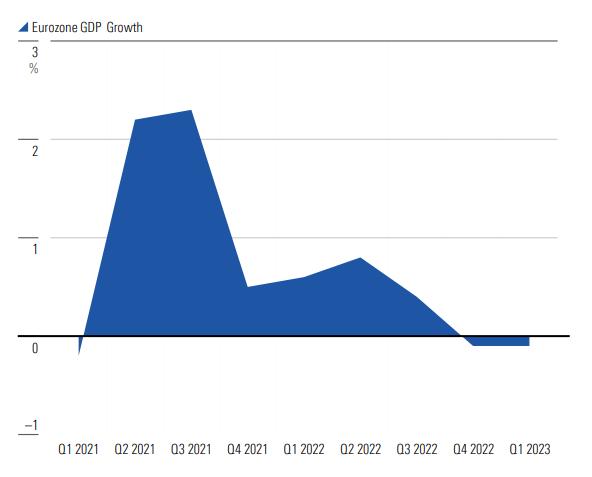

L'inflation ralentit - lentement au Royaume-Uni - mais évolue dans la bonne direction. Cela a un coût : les taux d'intérêt s'élèvent à 5 % au Royaume-Uni et à 4 % dans la zone euro, les niveaux les plus élevés depuis avant la crise financière mondiale.

Ceci a incontestablement un impact négatif sur les affaires, la zone euro étant déjà en récession technique et le Royaume-Uni très susceptible de la rejoindre cette année.

Les révisions de la croissance du PIB signifient que la zone euro est officiellement en récession

Source : Eurostat. Données au 31 mai 2023

Pourtant, les valorisations boursières se sont maintenues malgré cet environnement macroéconomique dégradé.

Nous nous plaignons généralement que le marché est trop axé sur le court terme, mais pour une fois, cela ne semble pas être le cas.

Les investisseurs s'accrochent à l'espoir d'une amélioration de l'environnement économique plus tard cette année ou en 2024, lorsque l'inflation pourrait enfin baisser suffisamment pour que les banques centrales lèvent le pied en matière de taux d'intérêt.

Le danger ici est que l'inflation reste élevée plus longtemps que prévu par les investisseurs, envoyant des taux d'intérêt suffisamment élevés pour provoquer une détérioration plus importante de l'économie.

Couverture européenne Morningstar Estimation du prix moyen/de la juste valeur par secteur

Source : Morningstar. Données au 22 juin 2023.

Bien que les actions européennes soient très proches de leur juste valeur, nous voyons des opportunités claires dans certains secteurs.

La consommation cyclique, les télécoms et les services financiers sont particulièrement mal aimés en ce moment, tandis que les valeurs énergétiques européennes restent décotées par rapport à leurs homologues américaines.

Thématiquement, il y a aussi des points positifs.

La hausse des taux d'intérêt au Royaume-Uni n'a pas été favorable à l’immobilier. Les investisseurs s'inquiètent clairement de la baisse de la demande de logements à mesure que le coût d'emprunt augmente, mais à plus long terme, nous voyons une population vieillissante et une croissance démographique continue comme des moteurs structurels de la demande.

A l’inverse, les valorisations sont tendues dans le secteur de l'assurance.

Mes collègues ont récemment cherché à répondre à la grande question de savoir si l'industrie est la prochaine à souffrir de la hausse des taux d'intérêt, à la suite des difficultés des banques au premier trimestre. Ses défis incluent : augmentation du nombre de réclamations, hausse du coût des sinistres en raison de l'inflation, impact des taux d'intérêt sur la valeur de leurs investissements et hausse du coût de la dette.

Bien que nous ne prévoyions pas de dommage majeur dans le secteur, nous pensons que les investisseurs doivent être plus prudents que jamais, en accordant une attention particulière à la solidité du bilan des assureurs lors de la sélection des titres.

Le nombre de catastrophes naturelles et de dommages causés continue d'augmenter

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.