Bien que le président de la Réserve fédérale, Jerome Powell, ne dise pas définitivement quelle sera la prochaine étape de la politique monétaire, nous pensons que la Fed a fini de relever les taux après sa réunion de mai et devrait passer à une baisse des taux à partir de décembre de cette année.

Comme largement anticipé, la Fed a convenu d'une nouvelle augmentation de 0,25 point de pourcentage du taux des fonds fédéraux lors de sa réunion de mercredi.

Le recul du stress dans le secteur bancaire ainsi que l'inflation persistante au-dessus de la normale ont permis à la Fed d'aller de l'avant avec une autre hausse.

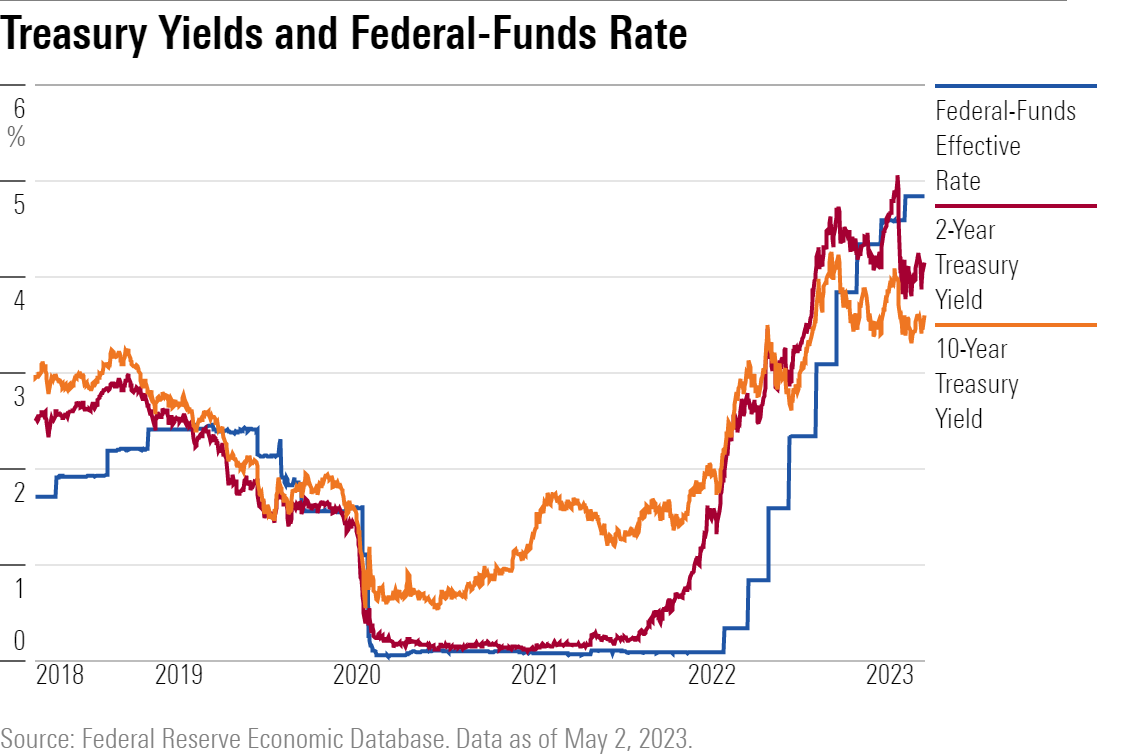

Le taux des fonds fédéraux atteint une fourchette cible de 5,00 % à 5,25 %, le taux le plus élevé depuis 2007.

Au total, la Fed a augmenté le taux des fonds fédéraux de plus de 5 points de pourcentage depuis mars 2022 afin de ralentir l'économie et ainsi réduire l'inflation par rapport à des niveaux historiquement élevés.

Désormais, l'attention se tourne vers la question de savoir si la Fed en a fini avec la hausse des taux et combien de temps elle pourrait maintenir les taux aux niveaux actuels avant de finalement les réduire. Le communiqué de presse de la Fed a supprimé le libellé de la dernière réunion selon lequel « un renforcement supplémentaire de la politique pourrait être approprié » pour adopter un ton plus ambigu.

Les projections de la Fed prévoient une pause dans les hausses de taux après sa réunion d’hier, conformément à l'opinion du marché. Nous pensons que d'autres hausses ne sont pas impossibles mais extrêmement improbables.

Un argument de poids en faveur de la pause est que les pleins effets des précédentes hausses de taux ne se sont pas encore fait sentir sur l'économie.

Bien que les hausses de taux aient ralenti l'activité dans certains secteurs sensibles aux taux comme le logement, cela ne s'est pas encore traduit par des pertes nettes d'emplois dans ces secteurs, ce qui changera dans les mois à venir.

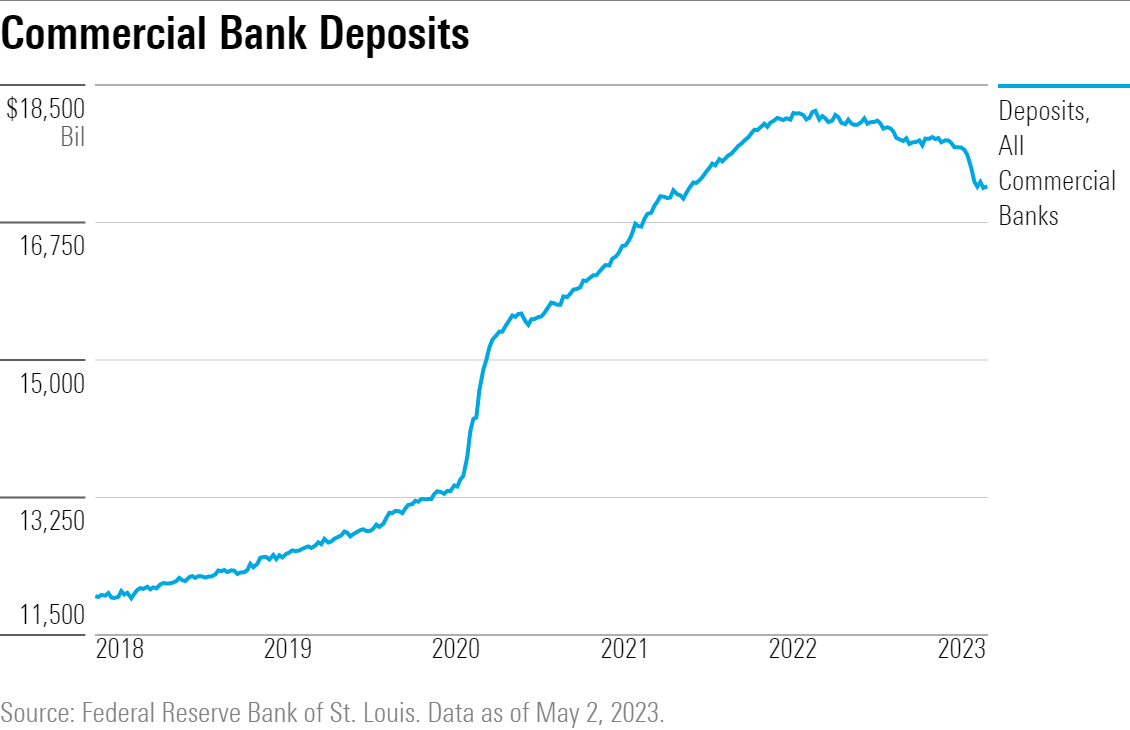

En outre, alors que le crédit bancaire a encore augmenté jusqu'à présent en 2023, les prêts devraient se contracter considérablement plus tard cette année, car les banques réagissent à la baisse des dépôts et aux inquiétudes croissantes concernant leur santé financière.

Enfin, il existe également un décalage historique entre l'activité économique et l'inflation, ce qui signifie qu'un ralentissement de la croissance pourrait ne pas freiner l'inflation tout de suite.

L'évaluation de l'impact probable de ces effets décalés du resserrement monétaire est pleine d'incertitudes, ce qui rend la tâche de la Fed très difficile.

Powell a souligné la nécessité de rester « dépendant des données » dans sa prise de décision. Il a également refusé de dire exactement quels résultats en termes de données pousseraient la Fed à prendre une décision ou une autre lors de ses prochaines réunions. Mais nous nous attendons à ce que la Fed s'abstienne de nouvelles hausses tant que l'inflation ne montrera pas de nouveaux signes d'accélération.

En supposant que la Fed en ait fini avec ses hausse de taux, quand les baissera-t-elle ?

Les marchés anticipent désormais trois baisses de taux avant la fin de 2023, un changement qui se reflète également dans la baisse des rendements obligataires par rapport à il y a deux mois.

Ce changement s'est produit en réponse aux inquiétudes croissantes concernant les banques.

Nous pensons que la Fed sera en mesure de contenir l'instabilité du système bancaire grâce à des injections de liquidités, lui permettant ainsi d'utiliser le taux des fonds fédéraux comme une arme dans sa guerre contre l'inflation.

Les sorties de dépôts des banques ont été modérées ces dernières semaines après des mouvements massifs début mars.

Les niveaux de dépôt sont toujours très élevés au-dessus de la tendance prépandémique. Malgré la disparition de First Republic la semaine dernière (marquant le troisième échec bancaire majeur cette année), le reste du système bancaire semble globalement sécurisé.

Nous nous attendons à ce que la Fed se tourne vers une baisse des taux une fois la bataille contre l'inflation gagnée.

Powell a déclaré que, sous réserve des prévisions d'inflation de la Fed (avec un taux d'inflation d'une année sur l'autre atteignant 3,3 % à la fin de cette année), elle ne serait pas prête à réduire ses taux à ce moment-là.

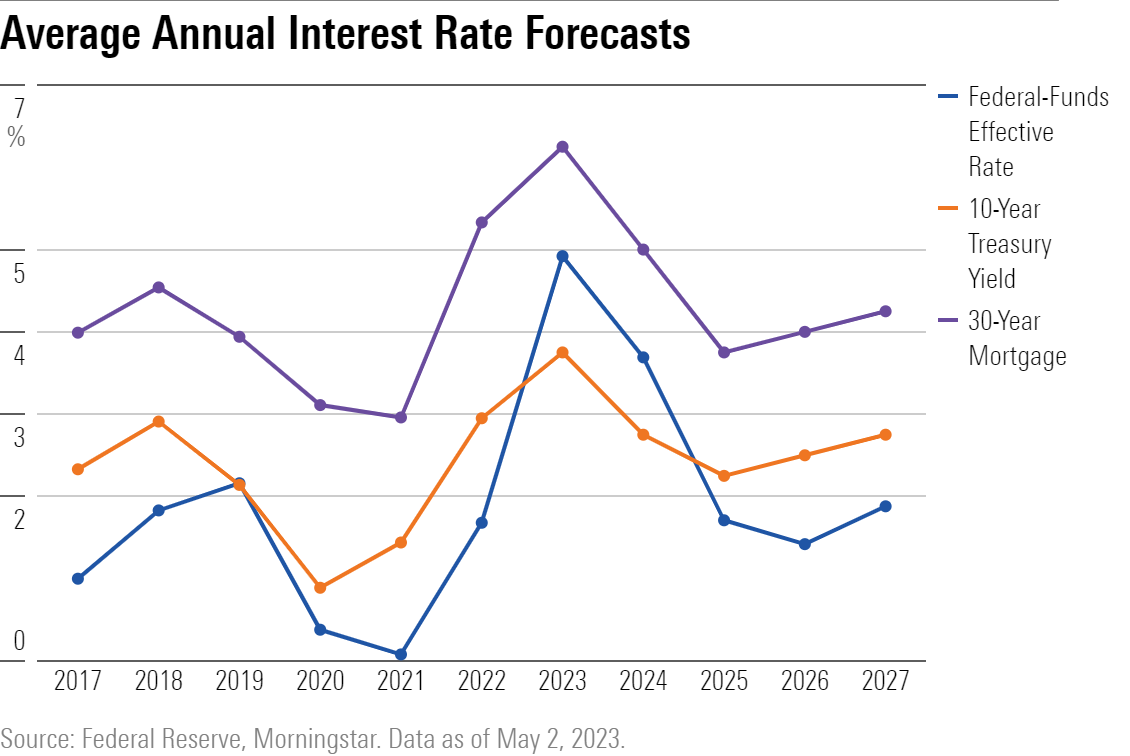

Nous nous attendons à ce que l'inflation baisse plus vite que cela, c'est pourquoi nous pensons que la Fed sera prête à baisser ses taux en décembre 2023.

De plus, nous tablons sur des baisses de taux massives en 2024 et 2025, justifiées par la poursuite du recul de l'inflation et la nécessité de stimuler la croissance économique.

Nous prévoyons un taux des fonds fédéraux à la fin de 2025 de 1,25 % à 1,50 %, soit près de 2 points de pourcentage en-dessous des attentes de la Fed.

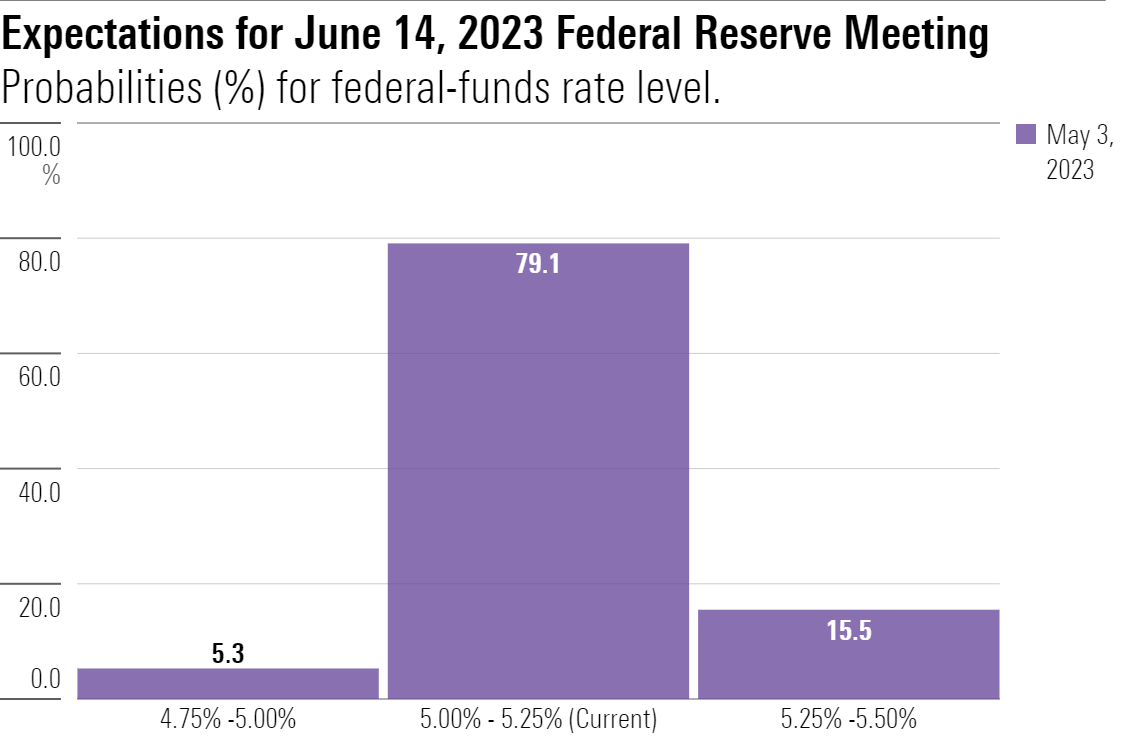

Pour l'instant, les marchés s'attendent à ce que la Fed maintienne ses taux inchangés lors de la réunion de juin.

Selon le CME FedWatch Tool, qui reflète les paris des traders à terme sur la direction des taux d'intérêt, les attentes sont solides pour que le taux des fonds fédéraux reste à son nouvel objectif de 5,00 % à 5,25 %.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.