Les dernières statistiques d’inflation sont encourageantes et semblent indiquer un probable ralentissement des hausses de prix courant 2023.

Mais en partant d’un niveau relativement élevé (10,2% en octobre en zone euro), les investisseurs cherchent à savoir quels seront les facteurs d’un repli des hausses de prix, et d’un éventuel retour vers l’objectif de stabilité des prix de la BCE (2%).

Une certitude : même si elle recule, l’inflation devrait se maintenir à un niveau élevé, que l’OCDE estime à 6,6% (dont 5,8% en France après 5,9% en 2022).

Les profits des entreprises européennes reculeront l’an prochain. La question est de savoir dans quelle proportion.

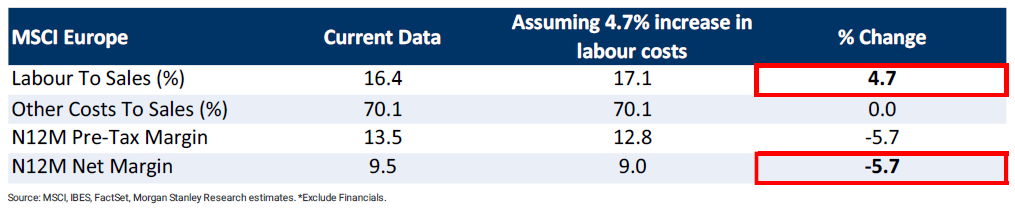

Dans une note diffusée le 14 décembre, Morgan Stanley a cherché à quantifier l’impact potentiel de l’inflation des coûts salariaux sur les profits des entreprises.

« Une inflation durablement élevée pourrait constituer un risque supplémentaire pour les marges des entreprises en 2023 », écrivent-ils.

Selon leurs estimations, une progression de 4,7% des salaires se traduirait par un repli de 5,7% des profits en 2023, en l’absence de mesures de contrôle des coûts (graphique).

Source : Morgan Stanley

La banque anticipe une contraction de 10% des profits des entreprises européennes l’an prochain, en tenant compte de plusieurs facteurs tels que le ralentissement de la demande, les problèmes des chaînes d’approvisionnement ou l’évolution des cours de l’énergie et des devises...

Parmi les secteurs les plus impactés figurent les services à la consommation, les logiciels, les médias, la santé et la distribution.

Les salaires représentent une part plus importante des coûts des entreprises de capitalisation boursière moyenne (20,7% contre 16,4% pour la moyenne européenne), ainsi que des entreprises cycliques (19,9%) et de croissance (21,8%), ajoute la banque.

Les titres « Value » affichent la proportion de coûts salariaux la plus faible (14,1%), devant les grandes capitalisations boursières (15,6%) et les valeurs défensives (16,2%).

Source : Morgan Stanley

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.