Pour recevoir nos informations et analyses sur les marchés, les titres et les fonds, abonnez-vous à notre lettre d'information hebdomadaire.

La recherche de Morningstar l’a montré de longue date : les frais sont un facteur clé du succès d'un fonds et ont un pouvoir prédictif de ce dernier. Un autre facteur joue également : la taille des fonds. L’une des raisons est que taille d’un fonds et frais de gestion sont étroitement liés.

Une étude Morningstar récemment publiée sur les fonds actifs domiciliés en Europe (« When Small Isn’t Beautiful ») révèle un lien clair entre la base d’actifs d’un fonds et sa performance nette ajustée du risque.

La sous-performance est principalement liée aux frais plus élevés des petits fonds et la relation est particulièrement forte pour les fonds d'actions.

C'est également vrai dans une moindre mesure pour les fonds obligataires et multi-actifs.

« Les actifs sous gestion des fonds varient considérablement », déclare Matias Möttölä, directeur EMEA de Manager Research chez Morningstar et auteur de l’étude.

« Alors que de nombreux fonds ouverts européens n'ont que quelques millions d'euros à investir, les plus gros fonds de la base de données de Morningstar gèrent des dizaines de milliards d'euros. La plupart des fonds facturant des frais fixes, de tels écarts de taille se traduisent par d'énormes différences dans les flux de revenus. Les grands fonds peuvent financièrement maintenir un plus grand nombre de gestionnaires de portefeuille, d'analystes et de personnel de soutien avec les revenus de commissions qu'ils génèrent. En outre, les fonds plus importants offrent aux sociétés de fonds la possibilité de facturer des frais moins élevés, ce qui peut profiter aux investisseurs. »

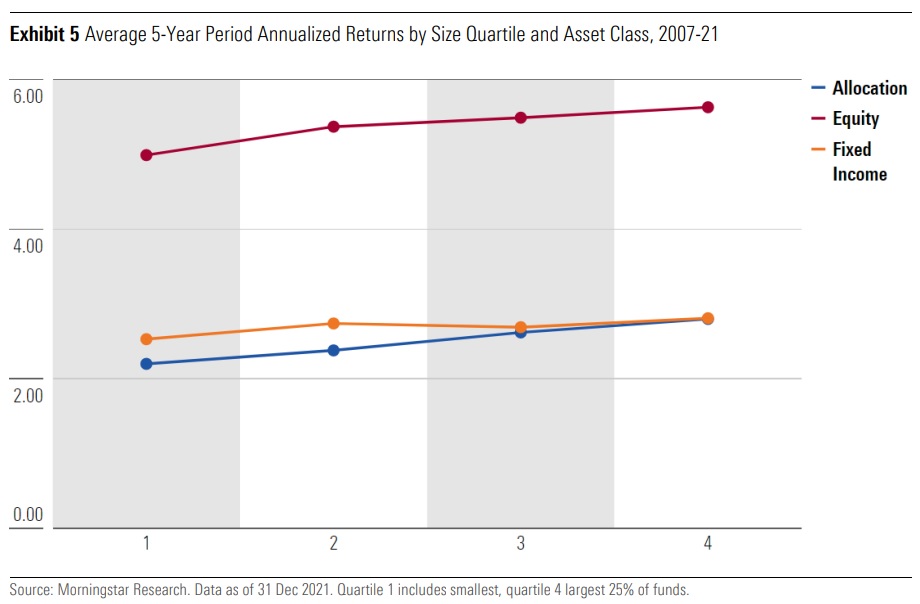

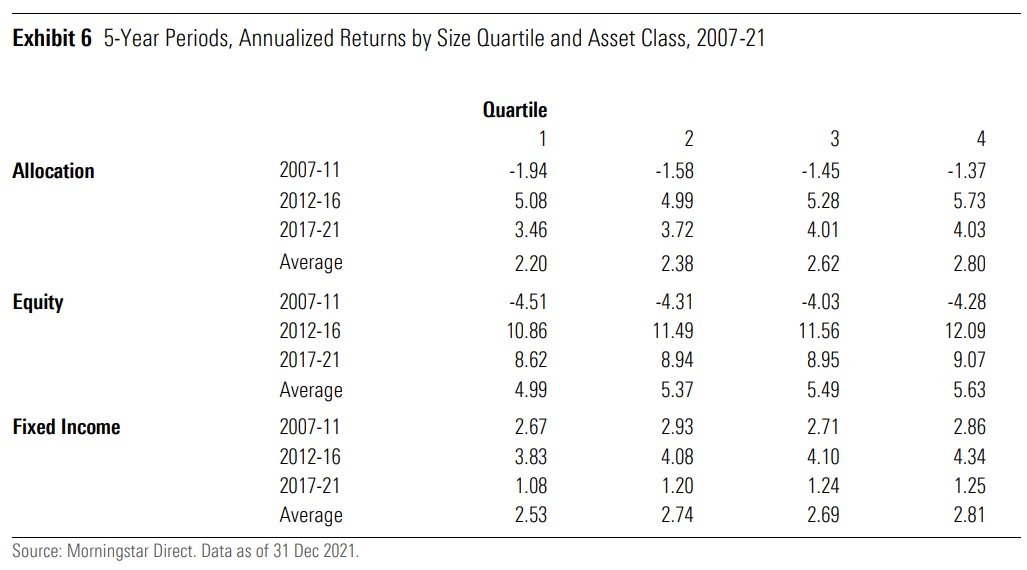

Dans les trois classes d'actifs (actions, obligations et allocation) et à travers toutes les périodes de cinq ans revues dans cette étude, les fonds les plus gros ont battu les plus petits.

Pour les fonds obligataires, le tableau est un peu plus mitigé que pour les autres classes d’actifs, mais il y a toujours une corrélation entre base d'actifs et performance.

Les fonds espagnol et suédois aux extrêmes opposés

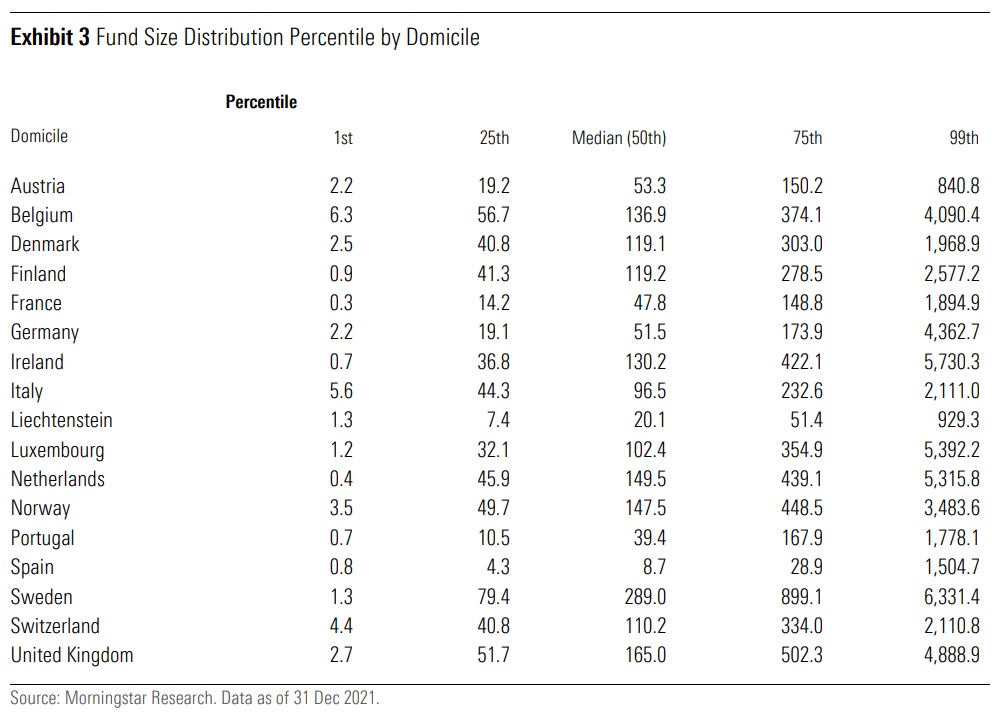

Outre les classes d'actifs, l'étude révèle de grandes différences de taille de fonds entre les pays de domiciliation.

Alors que le fonds médian ne disposait que de 8,7 millions d'euros d'actifs en Espagne, le fonds actif suédois typique disposait de 289 millions d'euros d'actifs fin 2021.

« L'Espagne est une exception relative car le marché compte un grand nombre de minuscules fonds d’allocation qui servent de véhicules d'investissement à un petit nombre d'investisseurs », explique Möttölä.

Dans le même temps, la Suède est l'un des marchés de fonds les plus développés d'Europe et abrite le plus grand fonds de la région, AP7 Såfa, l'option par défaut du système suédois de retraite.

Le Royaume-Uni, qui abrite également une solide culture d'investissement dans les fonds, vient en deuxième position.

Mais le tableau d'ensemble à travers l'Europe reste qu'un grand nombre de fonds ne sont guère viables économiquement par eux-mêmes.

Une question de survie

En Europe, la petite taille et le manque d'économies d'échelle qui en résulte restent le plus gros problème. Sur les trois classes d'actifs considérées, la taille médiane des fonds n'était que de 76 millions d'euros et la moyenne était de 350 millions d'euros fin 2021.

Pas moins d'un fonds sur quatre avait moins de 20 millions d'euros d'actifs.

« Des frais de gestion typiques de 1 % créeraient un revenu brut annuel de 200.000 euros pour un tel fonds », souligne l'auteur.

« Ce n'est clairement pas suffisant pour couvrir le coût de l'embauche d'un groupe solide de gérants de portefeuille, d'analystes, de représentants commerciaux, de personnel de back-office, etc., et le paiement des données et d'autres services tiers en plus. Certes, il s'agit d'une vision simpliste, car les fonds individuels alimentent généralement une entreprise plus large et leurs ressources ne sont pas liées individuellement aux flux de trésorerie qu'ils génèrent pour une société de gestion d'actifs. Cependant, il est typique pour les gestionnaires d'actifs d'ajouter des ressources aux stratégies au fur et à mesure de leur croissance, et vice-versa. »

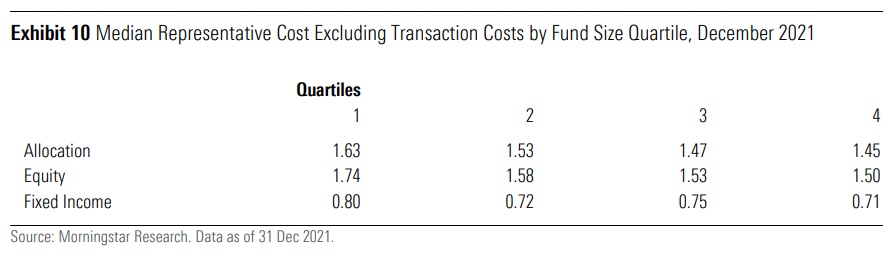

Le rôle clé des frais ressort également des données de coût représentatives de Morningstar pour la fin de l'année dernière.

La médiane du plus petit quartile des fonds d'actions était de 24 points de base plus chère que les fonds du plus grand quartile de la catégorie, ce qui représente une augmentation significative des frais.

Les différences sont similaires mais de moindre ampleur pour les fonds d’allocation et obligataires.

(Les fonds de cette analyse ont tous survécu à la période de cinq ans glissants, de sorte que les nouveaux fonds sont exclus.)

Ces recherches montrent que les petits fonds sont clairement désavantagés par rapport aux grands fonds, principalement en raison de leurs frais plus élevés.

« Les résultats renforcent l'importance de l'analyse fondamentale », déclare Möttölä.

« Les investisseurs doivent concentrer leur évaluation principalement sur les frais, mais également sur d'autres paramètres clés tels que la garantie que les fonds dans lesquels ils investissent disposent de ressources suffisantes. Les grands fonds ont un meilleur pouvoir de négociation au sein de leurs organisations de gestion d'actifs, et ils sont moins susceptibles d'être fermés ou fusionnés. Et surtout, il semble que les sociétés de gestion facturent également des frais moindres pour les fonds plus importants, ce qui permet de réaliser des économies d'échelle », conclut-il.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.