Les difficultés d’Evergrande ont mis à mal les marchés chinois mais pas tous. En effet, l’indice MSCI China-A, qui représente les actions des sociétés cotées sur les Bourses de Shenzhen et Shanghai, résiste plutôt bien depuis le début de l’année.

A l’inverse, l’indice MSCI China, qui regroupe les actions A, mais également H, B, P, les actions cotées aux Etats-Unis (ADR), un ensemble qualifié de « offshore », est en souffrance, en raison notamment d’une série de pressions réglementaires et politiques affectant plusieurs secteurs d’activité, notamment Internet, le secteur de l’éducation ou des jeux en ligne et plus récemment l’immobilier, en droite ligne avec la politique de « prospérité commune » voulue par le président chinois Xi Jinping.

Source : Morningstar, données au 21 septembre 2021. Données rebasées.

Depuis le début de l’année, l’indice MSCI A Shares affiche ainsi un repli de 0,7% contre une baisse de 16,9% pour l’indice MSCI China, qui représente les actions cotées à Hong-Kong.

Différences de composition

Les raisons de cette contre-performance s’explique notamment par la composition des indices, mais d’autres facteurs semblent jouer.

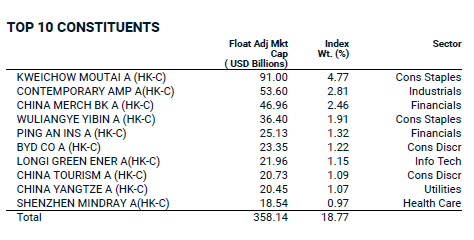

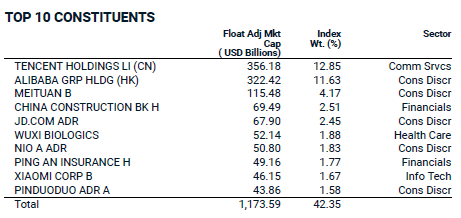

Au niveau de la composition des indices, les tableaux suivants montrent les 10 plus grosses positions. On observe tout d’abord une concentration bien plus importante de l’indice MSCI China, où les 10 premiers composants de l’indice représentent 42,35% de l’indice contre 18,77% pour l’indice MSCI China-A.

10 premières positions de l’indice MSCI China-A

10 premières positions de l’indice MSCI China

Source : MSCI, données au 31 août 2021

Facteurs fondamentaux

Les différences de composition des indices ne sont pas le seul élément. Au cours des 10 dernières années, les bénéfices des entreprises cotées sur le segment A des actions chinoises ont progressé de 13,9% par an en moyenne, avec une bonne génération de flux de trésorerie disponible.

Cette année, le segment A devrait enregistrer une progression des bénéfices de 29% puis de 14,8% l’an prochain, contre 13,8% et 16,3% respectivement pour les actions des sociétés cotées à Hong-Kong.

Les actions A bénéficient toujours de révisions en hausse des estimations de bénéfices alors que les actions offshore connaissent un mouvement de révision en baisse des prévisions de résultat, ce qui les rend moins attrayantes.

Seul bémol, la valorisation des actions A n’est toutefois pas bon marché, plutôt en ligne avec sa moyenne historique (20,7x actuellement contre 21,2x). Mais compte tenu de fondamentaux bien orientés à ce stade, les investisseurs semblent prêts à s’exposer à la classe d’actifs.

L'inconnue politique

L’élément qui a surpris et pesé sur le sentiment des investisseurs vis-à-vis des actions chinoises dans leur ensemble concerne l’environnement réglementaire et l’irruption du facteur politique.

Derrière l’acronyme de « prospérité commune », qui met en avant une croissance économique et une distribution de richesses plus égalitaires, il y a aussi une reprise en main de l’ensemble du pays et une pression pour qu’il aligne ses intérêts sur ceux du parti communiste chinois, lequel est aux mains d’un seul homme.

La vague de pression réglementaire qui a débuté l’an dernier n’a fait que s’amplifier au cours des derniers mois, touchant en particulier des secteurs qui avaient jusqu’ici largement profité à l’indice chinois élargi.

Or il est possible que les nouvelles priorités du PCC privilégient davantage des secteurs d’activités mieux représentés par l’indice des actions A (nouvelles énergies, véhicules électriques, semi-conducteurs, consommation, biotechnologie).

Autant d’éléments qui pourraient soutenir la bonne tenue des actions A, en attendant d’avoir une plus grande clarté sur les intentions du PCC et ses conséquences pour l’ensemble des actions chinoises.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.