Le promoteur immobilier chinois China Evergrande Group est sur le point de faire défaut sur son énorme complexe obligataire de 300 milliards de dollars, alors même que les espoirs d'un sauvetage par le gouvernement central sont réduits.

Le promoteur immobilier chinois China Evergrande Group est sur le point de faire défaut sur son énorme complexe obligataire de 300 milliards de dollars, alors même que les espoirs d'un sauvetage par le gouvernement central sont réduits.

Les investisseurs s'inquiètent à la fois du défaut de paiement et des effets de contagion possibles sur d'autres parties de l'économie, telles que les banques.

Sur le marché obligataires, la détention globale d'obligations dans le groupe China Evergrande en dollars a diminué, en grande partie en raison de la baisse de la valeur de marché des titres.

Patrick Ge, analyste fonds chez Morningstar, a constaté une attitude mitigée parmi les gestionnaires d'obligations pour acheter la baisse.

« Nous avons vu quelques fonds ajouter une position en Evergrande entre juillet et août 2021, compte tenu de l'élargissement des spreads et des valorisations attrayantes. Cela correspond à ce que nous avons entendu de la part de certains managers qui ont déclaré qu'à ses niveaux actuels, ils pensaient qu'Evergrande était un achat », a déclaré Ge.

Les données de Morningstar Direct montrent qu'UBS, HSBC et Blackrock ont accumulé des obligations Evergrande. Le nombre de titres a augmenté, bien que l'exposition totale soit en baisse.

Source : Morningstar Direct

Des opportunités émergent-elles ?

Le portefeuille de BlackRock a enregistré un ajout net de 31,3 millions de titres entre janvier et août 2021. Cela dit, l'impact global sur le portefeuille est une position plus faible en raison d'une baisse de la valeur de marché de l'obligation. Le fonds détient 1 % de ses actifs en portefeuille dans China Evergrande Group, un niveau supérieur à la pondération de 0,5 % de l'indice JP Morgan Asian Credit.

Entre janvier et juillet, HSBC a ajouté 40 % de plus en obligations Evergrande, mais l'exposition totale du portefeuille est en baisse à 1,22 %. Les dernières données disponibles d'UBS datent de fin mai. Son fonds d'obligations asiatiques à haut rendement a réduit de 0,09 point de pourcentage son exposition à Evergrande, mais le nombre total de titres a augmenté de 25 % d'une année à l'autre en mai.

Cependant, parier sur un redressement et des valorisations dépréciées ne sont pas pour tout le monde.

Les données de Morningstar Direct montrent que Fidelity, PIMCO et Allianz sont des vendeurs nets d'obligations Evergrande entre janvier et juillet, détenant 3%-47% d’obligations en moins.

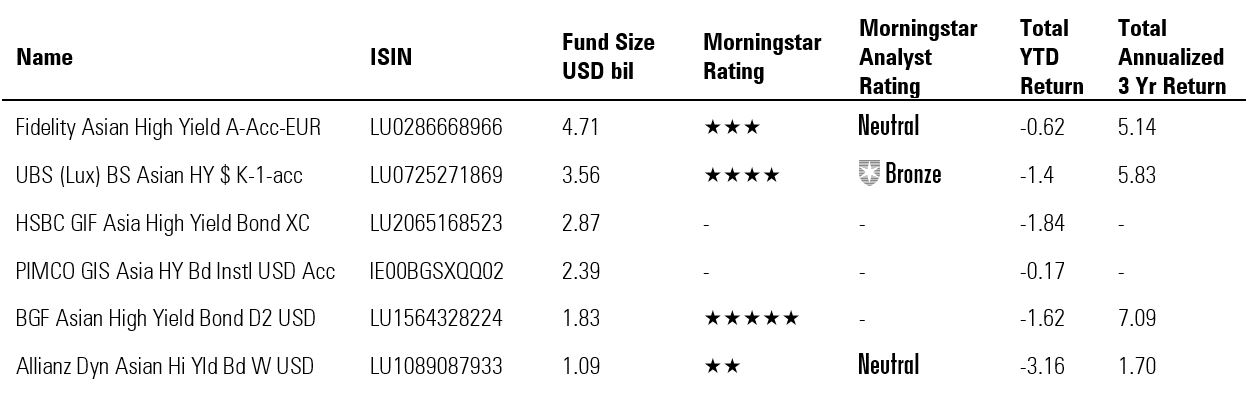

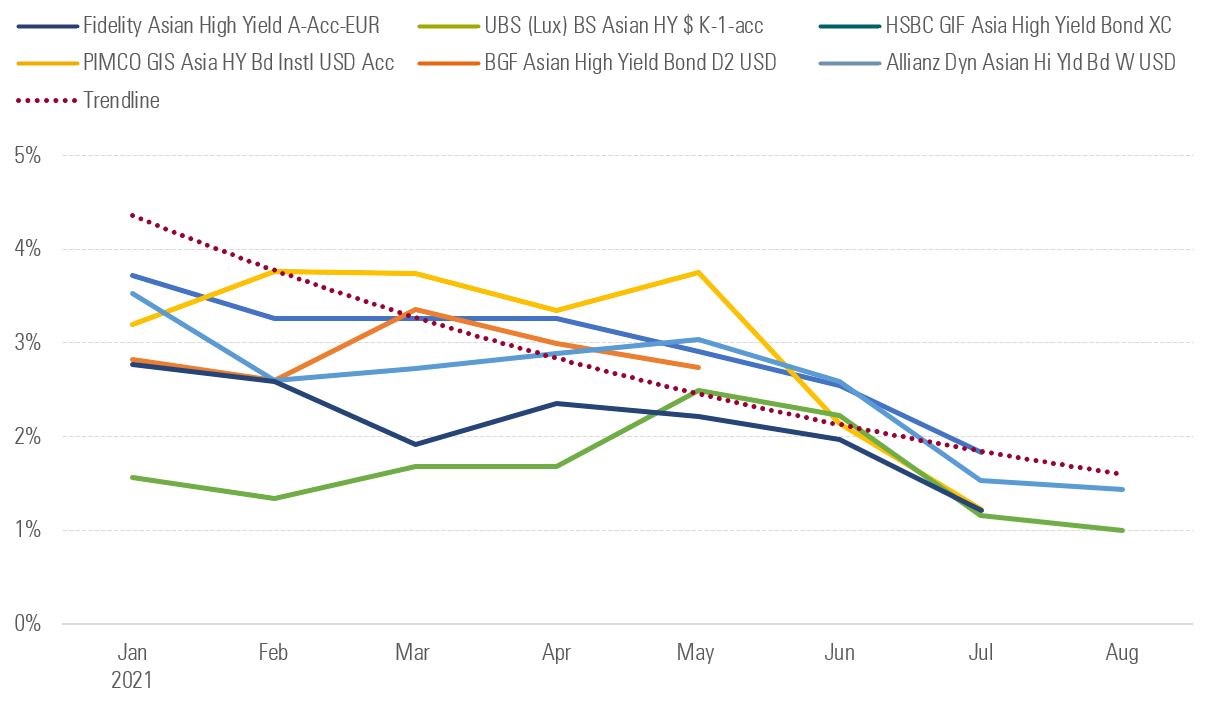

Les six plus gros fonds et leur exposition à Evergrande

Ge note que les gérants cherchent également à jouer avec des titres d'obligations immobilières plus petits qui ont été entraînés par la baisse du marché.

Un sauvetage n'est pas acquis

Ge rappelle aux investisseurs que la situation continue d'évoluer. Les investisseurs ne doivent pas tenir pour acquis qu'un plan de sauvetage gouvernemental, tel que celui accordé à Huarong Asset Management, est une évidence dans le cas d'Evergrande.

Ge dit qu'il ne s'agit pas d'une situation comparable pour deux raisons.

« Evergrande est avant tout une société de promotion immobilière, avec de petites expositions à des entreprises comme les véhicules électriques. Ses obligations sont finalement des émissions à haut rendement. À titre de comparaison, Huarong est une institution financière et émet des obligations notées investment grade. En raison de leurs différences innées, les réactions du gouvernement à un scénario de défaut peuvent différer. »

Il ajoute qu'aux yeux du gouvernement chinois, les portefeuilles de prêts non productifs de Huarong comportent des « risques systémiques » qui menaceraient le système financier chinois au sens large.

Sur la base de sa conversation avec des gérants de portefeuilles obligataires, Ge note que dans le cas des retombées d'Evergrande, le gouvernement pourrait ne pas proposer de programme de sauvetage.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.