Investir dans les sociétés de paiement s’est révélé particulièrement profitable pour les investisseurs sur longue période.

Ces entreprises bénéficient d’un effet de réseau et d’économies d’échelle qui sont une source de croissance rentable et ont conduit à une appréciation de leur valeur en Bourse.

Mais selon les acteurs sur lesquels les investisseurs ont parié, les résultats pouvaient être de bons à exceptionnels.

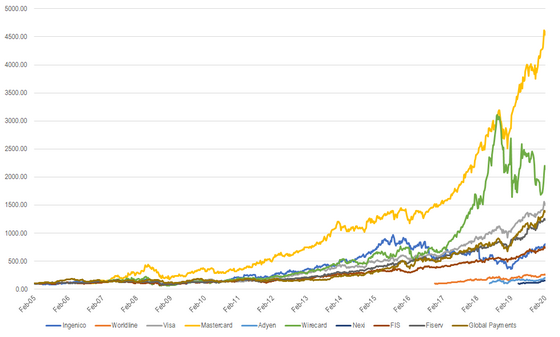

Nous avons comparé sur des historiques relativement longs ou depuis leur cotation, les performances boursières des principaux acteurs de l’industrie.

Source : Morningstar Direct

Deux sociétés font état d’un parcours particulièrement remarquable : Mastercard et Wirecard, qui pour le premier, a vu son cours de Bourse multiplé à 69 depuis sa cotation en 2006 (soit un gain de 4600%), et pour le second, affiche un cours de Bourse multiplé par « seulement » 22 depuis une période presqu’équivalente (cotation en décembre 2006).

Ces deux performances sont exceptionnelles sur longue période, mais celle de Mastercard sort clairement du lot.

Le groupe a publié la semaine dernière un chiffre d’affaires de près de 17 milliards de dollars en 2019, et a dégagé un résultat d’exploitation de près de 10 milliards. Sa capitalisation boursière atteint actuellement près de 315 milliards de dollars.

Pour les analystes de Morningstar, les investisseurs ont plusieurs raisons de s’intéresser à cette valeur.

En dépit des changements dans l’industrie des paiements, Mastercard dispose d’une position centrale dans son infrastructure et est bien placé pour bénéficier du développement des transactions électroniques à travers le monde.

Mastercard ressemble beaucoup à un système de péage et semble en mesure de profiter de la transformation des paiements électroniques, puisque la société touche des commissions que les paiements soit à partir de cartes de crédit, de cartes de débit ou via le téléphone mobile.

Cela ne signifie pas que la société ne doit pas relever certains défis à court terme. La croissance des transactions transfrontalières, qui sont une source de profit importantes pour le réseau, étaient sous pression récemment, mais il semble que la société s’en soit mieux tirée que sa rivale, Visa.

L’émergence de réseaux régionaux qui chercheront à se globaliser pourrait aussi capter une part de la croissance des deux opérateurs dominants. A notre avis cependant, la taille des réseaux de Visa et Mastercard est inégalée.

Le principal risque, selon nous, relève de l’évolution de l’économie, une récession pouvant peser sur les volumes et le montant des transactions traitées par la société.

Les résultats du quatrième trimestre ont conforté notre opinion positive sur les fondamentaux de l’entreprise. Nous avons relevé notre estimation de juste valeur de 236 à 268 dollars par action.

Le titre nous semble toutefois très bien valorisé. Il reflète largement nos prévisions d’une croissance des ventes de 13% par an au cours des cinq prochaines années et d’une marge opérationnelle qui devrait atteindre 41% en 2023 (contre 39% en 2018).

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.