La réponse courte est : oui, car la force motrice derrière le rallye de décembre n'a pas changé. Les investisseurs sont toujours convaincus que les taux d'intérêt baisseront en 2024 et attendent l'effet positif que cela aura sur l'économie.

Nous pensons que les marchés européens et américains sont légèrement surévalués, mais cela ne devrait pas les empêcher de continuer à progresser si la dynamique est suffisamment forte.

Il existe bien sûr des risques, en particulier en Europe, si l'économie sous-jacente s'affaiblit encore ou si les baisses des taux directeurs de la BCE ne se produisent pas comme prévu.

Nous voyons de nombreuses opportunités dans tous les secteurs. Nous pensons toutefois que certains des secteurs parmi les plus défensifs, tels que les biens de consommation défensifs ou la santé, offrent une protection attrayante dans un tel scénario.

L'histoire n'a pas changé

La conviction que les banques centrales réduiront leurs taux au début de 2024 est à l'origine du rebond du marché à la fin de l'année 2023.

La première question à se poser est donc de savoir si la situation a changé, et ce n'est pas le cas. Au contraire, des données récentes ont renforcé l'argument en faveur d'une baisse des taux.

En Europe, les indices des directeurs d'achat sont faibles, en particulier dans le secteur manufacturier. Il en va de même pour la croissance du PIB, qui est devenu négative vers la fin de l'année 2023.

Le marché de l'emploi, bien que tendu par rapport aux normes historiques, est encore suffisamment lâche pour que les banquiers centraux ne craignent pas les effets d'une hausse des taux.

De même, l'inflation s'est suffisamment rapprochée du niveau cible de 2 % pour que les banquiers centraux soient moins préoccupés par le retour des pressions à la suite des baisses de taux d'intérêt.

Aux États-Unis, l'économie est certes plus dynamique, mais le marché du travail s'est suffisamment détendu, et la clameur d'un atterrissage en douceur pourrait suffire à inciter les banquiers centraux à procéder au moins à quelques baisses de taux.

Sentiment des investisseurs

Malgré des résultats économiques négatifs pendant la majeure partie de l'année 2023, les marchés ont maintenu leurs niveaux historiquement élevés, les indices européens et américains ayant atteint ou au moins frôlé leurs plus hauts niveaux historiques au cours de l'année.

Cela s'explique par l'espoir d'une année 2024 plus radieuse, avec des taux d'intérêt plus bas, ce qui permet aux investisseurs de regarder au-delà de la faiblesse de la conjoncture économique.

Maintenant que nous sommes enfin entrés dans l'année 2024 et que nous sommes plus proches que jamais de ces réductions de taux tant vantées, il est très difficile de voir les investisseurs perdre confiance.

Jusqu'où les marchés peuvent-ils aller ?

Lorsque les marchés se négocient avec une décote par rapport à nos estimations de juste valeur, il est très facile de pointer un niveau et de dire "c'est là que les marchés pourraient aller".

Mais aujourd'hui, alors que les marchés américains et européens se négocient au-dessus de leur juste valeur, il est impossible de quantifier leur potentiel.

Le célèbre investisseur Howard Marks a bien expliqué le comportement des marchés lorsqu'il les a décrits comme un pendule qui oscille entre la surévaluation et la sous-évaluation, en passant très peu de temps entre les deux.

Nous pensons que les marchés finissent par revenir à leur juste valeur estimée, mais nous reconnaissons que la connaissance d'une juste valeur estimée n'aide pas à anticiper le marché.

Nous ne considérons pas le marché actuel dans son ensemble comme offrant une opportunité d’achat, mais nous savons également que la dynamique est une force puissante qui pourrait porter les marchés bien au-delà de leurs estimations de juste valeur pendant un certain temps.

Qu'est-ce qui pourrait faire chuter les marchés ?

Avec le catalyseur extrêmement positif des baisses de taux d'intérêt qui nous attend en 2024, il n'est pas facile d'identifier les pièges potentiels.

Aux États-Unis, la relative solidité de l'économie et du marché du travail pourrait aller à l'encontre du scénario central de réduction des taux.

La Fed reste préoccupée par la réapparition de taux d'inflation élevés et d'une surchauffe de l'économie.

Tout signe en ce sens en 2024 pourrait inciter la Fed à maintenir, voire à augmenter les taux d'intérêt, ce qui exercerait une pression sur les marchés des actions.

Pendant ce temps, en Europe, les risques vont dans la direction opposée, car l'économie européenne est au bord de la récession, de sorte que toute réduction des taux d'intérêt pourrait arriver trop tard pour empêcher un effondrement économique.

Bien que les investisseurs fassent pour la plupart abstraction des derniers résultats économiques négatifs, la situation pourrait changer si ces résultats se détériorent suffisamment.

Où investir ?

Étant donné que les marchés se négocient légèrement au-dessus de leur juste valeur et que des risques subsistent quant aux perspectives optimistes des investisseurs, comment investir en 2024 ?

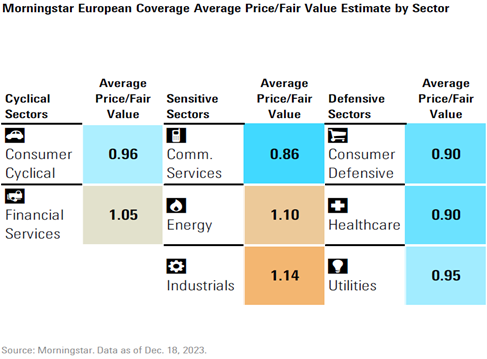

Il existe d'énormes disparités entre les secteurs.

En Europe, les secteurs de l'industrie et de l'énergie sont surévalués de plus de 10 %. Aux États-Unis, la technologie et l'industrie sont les deux secteurs les plus surévalués, avec une prime de 5 à 9 % selon nos estimations.

Cette situation contraste fortement avec les valorisations de secteurs tels que les biens de consommation défensifs et les soins de santé en Europe, et l'immobilier ou les matériaux de base aux États-Unis.

Bien que certains des secteurs attractifs que nous avons mentionnés soient fortement exposés au cycle, d'autres, tels que les services publics et la santé, présentent de solides qualités défensives que les investisseurs feraient bien de garder à l'esprit si le chemin vers un atterrissage en douceur n'était pas aussi lisse qu'espéré.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/XMCZK2HMG5EIRLSKHNRF6NORR4.png)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/2A4NMGJO4BHZLO43M4R3DR224A.png)

.jpg)

.jpg)