L'investissement ESG est devenu une stratégie populaire ces dernières années, les investisseurs cherchant à aligner les portefeuilles sur leurs valeurs et à se concentrer sur les entreprises ayant un impact positif sur la société et l'environnement.

Alors que les investisseurs ESG accordent une grande importance au changement climatique, la question des armes controversées est souvent négligée.

En effet, les armes controversées reçoivent souvent moins d'attention dans les investissements ESG, malgré leur impact significatif sur les droits de l'homme, mais la guerre en Ukraine a ravivé l'attention sur ce domaine.

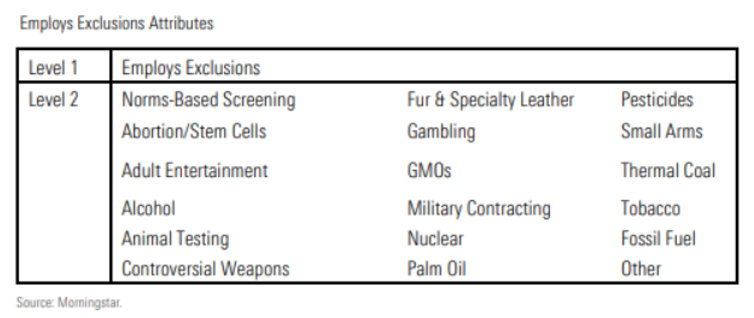

En 2019, Morningstar, en utilisant les informations fournies dans les documents publics, a introduit un ensemble d'indicateurs qui identifient les stratégies qui utilisent des exclusions d'industries, d'entreprises ou de pratiques commerciales spécifiques.

Vous trouverez ci-dessous la liste des attributs d'exclusion identifiés par Morningstar Sustainalytics et l'une de ces exclusions concerne les « Armes controversées ».

L'indicateur d'évitement des armes controversées identifie les stratégies qui évitent les investissements dans des entreprises qui tirent un pourcentage important de leurs revenus d'armes militaires controversées telles que les armes de destruction massive, les armes nucléaires, les mines terrestres et les armes à sous-munitions. Ces stratégies n'empêchent pas nécessairement les entreprises de tirer profit des armes militaires conventionnelles.

Quelles entreprises sont visées ? Beaucoup sont basés dans les pays émergents, mais il y en a en Europe et aux États-Unis.

BAE Systems est une société mondiale de défense, d'aérospatiale et de sécurité, offrant une large gamme de produits et de services pour la défense aérienne, terrestre, navale et la cyberdéfense.

La société fabrique des systèmes d'armes et des munitions, un soutien naval et aérien, des véhicules de combat au sol et d'autres services adaptés à l'armée, ainsi que des solutions militaires pour l'armée de l'air royale saoudienne, les forces de défense australiennes, l'armée indienne et les forces armées d'Oman.

Elle produit également des avions de combat, tels que le Typhoon et le F-35 Lightning II.

Airbus est un fournisseur et fabricant d'avions commerciaux et militaires et d'équipements de défense.

La société opère dans trois segments principaux : Airbus, Airbus Defence and Space et Airbus Helicopters. Le segment Défense et Espace de la société produit des avions militaires tels que l'avion de chasse Eurofighter, l'avion de transport A400M, le ravitailleur A330 MRTT et l'avion de transport tactique C295.

Airbus Helicopters sert également l'industrie militaire, offrant une variété d'hélicoptères tels que l'avion de combat multirôle Tiger, l'hélicoptère de transport militaire H225M et l'hélicoptère monomoteur H125M.

En outre, la société fournit des solutions de communications par satellite sécurisées pour l'armée.

General Dynamics opère dans les secteurs de l'aérospatiale et de la défense.

La société développe et fabrique de nombreux systèmes de défense, notamment des sous-marins nucléaires, des chars de combat (dont le char Abrams), des véhicules de combat (Stryker, Ajax/ASCOD), des fusées, des systèmes d’armement (canon Gatling), des systèmes de commandement et de contrôle, de communication, des solutions d'interception et des munitions.

Sur les quatre secteurs d'activité de l'entreprise, trois relèvent de l'industrie de la défense : les systèmes de combat, les systèmes marins et les technologies.

General Dynamics rapporte que les ventes au département américain de la Défense et au programme américain de ventes militaires à l'étranger ont représenté ensemble 57% des revenus totaux (38,5 milliards de dollars) au cours de l'exercice 2021.

Leonardo est un fabricant de solutions de haute technologie, principalement pour les secteurs de l'aérospatiale, de la défense et de la sécurité.

La société est active dans plusieurs domaines, notamment les hélicoptères, les avions, les équipements électroniques militaires, les systèmes de défense aérienne et terrestre.

Les produits concernés comprennent, entre autres, les hélicoptères de combat AW159 et AW249, l'Eurofighter Typhoon et le F-35 JSF. La société rapporte que les ventes militaires ont représenté 83 % du chiffre d'affaires total (14 milliards d'euros) pour l'exercice 2021.

Les fonds les plus exposés aux armes controversées

On pourrait penser que la plupart des fonds disent expressément de ne pas investir dans des entreprises liées aux armes controversées, mais la réalité montre une image différente.

Globalement, au sein des principales catégories d'actions, le pourcentage de fonds qui excluent explicitement ces types d'entreprises de leurs portefeuilles est d'environ 50 %.

Dans le tableau ci-dessous, nous avons calculé le pourcentage de fonds qui excluent les entreprises spécifiquement impliquées dans la fabrication d'armes controversées dans différentes catégories Morningstar.

Mais comment savoir si le fonds exclut réellement les armes controversées ? C'est difficile.

Nous devons certainement faire des recherches supplémentaires.

Un petit indice peut aider.

La plupart des fonds classés article 9 du règlement SFDR le font, mais pas tous (les fonds article 9 sont ceux qui ont pour objectif spécifique la pérennité, NDLR ). Par exemple, dans la catégorie Eurozone Large Cap Equity, 75% des fonds Article 9 appliquent ce critère d'exclusion.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.