La forme de la courbe des taux d’intérêt est un indicateur financier qui traduit le sentiment des investisseurs obligataires à l’égard de l’état de l’économie, en particulier les anticipations sur la croissance économique, l’inflation et la politique monétaire.

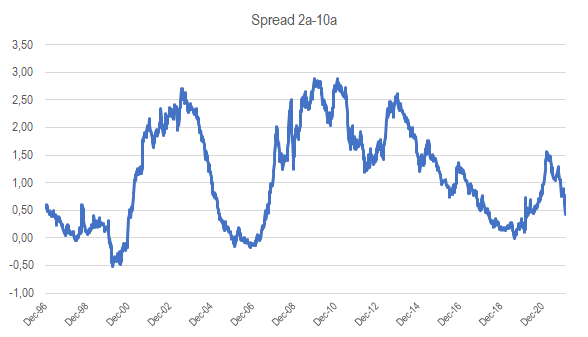

Aux Etats-Unis, par exemple, on regarde notamment l’évolution de l’écart de taux entre le rendement à 2 ans et à 10 ans des bons du Trésor.

Actuellement, ces rendements sont de 1,52% et 1,95% respectivement (le 11 février), alors qu’ils cotaient 0,73% et 1,51% fin 2021. L’écart de taux s’est donc réduit de 79 points de base à 43 points de base.

Spread 2 ans-10 ans (%)

Cela semble peu, mais de tels mouvements sont en fait très significatifs et traduisent le changement dans les attentes des investisseurs quant à la direction que prend l’économie américaine.

Plus cet écart se réduit (il peut même devenir négatif, et l’on parle alors d’inversion de la courbe), puis il indique (pour faire très simple) que les marchés obligataires s’attendent à une détérioration de la conjoncture.

Comme nous l’avons déjà évoqué, depuis l’automne 2021, les marchés s’inquiètent de plus en plus du retour de l’inflation.

Cette inquiétude a commencé à créer un environnement plus incertain et volatil depuis le début de cette année, lorsque l’on a appris que la Fed s’inquiétait du niveau de l’inflation et qu’elle entendait lutter contre une hausse des prix plus durable, qui s’est confirmée dans les dernières statistiques.

Jusqu’ici, les investisseurs s’attendaient à quelques hausses de taux directeurs (2 puis 4 puis 7), permettant à la Fed de revenir à une position « neutre ».

L’espoir était en effet que les chiffres d’inflation, bénéficiant d’effets de base plus favorables (stabilisation du cours des matières premières), de recul des tensions dans les chaînes d’approvisionnement et sur les marchés du travail, reviennent à un niveau plus raisonnable (3-4%), jugé « gérable » par les autorités monétaires et les marchés financiers.

Logiquement donc, les taux courts (2 ans) ont entamé un mouvement de hausse, en anticipation des annonces à venir de la Fed.

Mais, de l’avis de certains observateurs, à l’instar d’Ethan Harris, chef économiste chez Bank of America Securities, si l’inflation devait se maintenir à des niveaux élevés (au-delà de 5%, 7% voire 8%) plus longtemps que prévu, la Fed serait obligée d’adopter une attitude plus restrictive (« hawkish »), avec le risque de précipiter l’économie américaine en récession.

Ce risque pourrait émerger courant 2023. Les marchés financiers ayant tendance à anticiper, il est probable qu’un tel scénario sera anticipé à travers l’évolution des cours de Bourse, via une compression des multiples de valorisation, et par l’évolution des rendements obligataires.

Comme l’observe Mark Holman, gérant chez Twenty-Four Asset Management, toute la difficulté consiste à déterminer si les banques centrales seront en mesure de gérer ce ralentissement attendu de l’économie.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.