2021 a été une année difficile pour les détenteurs d’obligations. Les marchés obligataires ont terminé l’année dans le rouge, pour la première fois depuis quelques temps.

Cette baisse est liée à la fois à une reprise économique forte, au recul du risque lié au coronavirus, mais également la conséquence de la remontée du risque inflationniste et au potentiel retrait des mesures de politique monétaire accommodantes.

Le scénario de 2022 dépendra de l’évolution de l’inflation et de la manière dont les banques centrales décideront d’y répondre.

Les éléments macro-économiques seront donc déterminants : évolution de la croissance économique, rythme de réduction du déséquilibre offre-demande, évolution des marchés de l’emploi et du chômage et vigueur de la reprise de la demande au moment où les politiques fiscales devraient devenir moins expansionnistes.

Et bien évidemment, l’évolution du taux d’inflation dans les différentes régions du monde sera un point focal de l’attention des marchés.

En ce début d’année, la question reste de savoir si les éléments qui ont présidé à l’envolée des taux d’inflation en 2021 vont se résorber, et à quel rythme.

2022 sera donc l’année où les banques centrales « normaliseront » leur politique, c’est-à-dire à arrêteront progressivement leurs programmes d’achats d’actifs, avant de remonter leurs taux directeurs à partir de fin 2022 ou début 2023 (encore une fois à des rythmes différents selon les régions).

Dans ce contexte, il semble donc logique d’anticiper une remontée des taux d’intérêt. Reste à savoir comment les différents niveaux de la courbe des taux vont évoluer (là encore avec des différences d’une région à l’autre).

Lorsqu’une économie est engagée dans un cycle de resserrement monétaire, la courbe des taux tend à s’aplatir (l’écart entre taux longs et taux courts se réduit).

A l’inverse, lorsque la perspective d’une remontée des taux est lointaine, la courbe tend plutôt à se pentifier (les taux courts évoluant peu tandis que les taux longs remontent).

Ceci conduit à privilégier des positionnements différents pour ne pas avoir un portefeuille trop sensible à l’évolution des taux d’intérêt (ce que l’on appelle la duration).

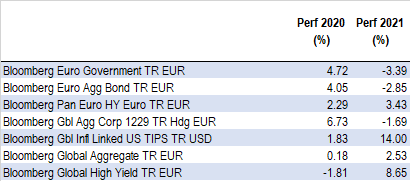

Par ailleurs, il est probable que les investisseurs privilégieront comme en 2021 les obligations indexées sur l’inflation. La catégorie est l’une des rares à avoir progressé l’an dernier.

Marchés obligataires en Europe

Source : Morningstad Direct, données au 31/12/2021

Le fait que les taux longs remontent n’est pas forcément une mauvaise chose, même si cela sera sûrement une mauvaise nouvelle pour les gouvernements confrontés à des déficits publics significatifs et qui n’ont pas financé de politiques d’investissement de long terme (pour préparer la transition écologique ou améliorer leurs perspectives de croissance ne misant sur la santé/natalité, l’innovation et l’éducation).

C’est davantage le rythme de cette remontée et de la manière dont les marchés vont digérer le retrait progressif des liquidités qui jouera sans doute un rôle déterminant pour les marchés de taux.

Pour l’heure, les taux longs sont encore à des niveaux historiquement bas, ce qui est une aubaine pour les autres classes d’actifs, à commencer par les actions et le crédit.

Mais cette situation n’est pas appelée à durer et les investisseurs devraient commencer à prendre leurs dispositions.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.