Le retour de la volatilité sur les marchés financiers en ce début d’année s’est traduit par une surperformance de plus en plus notable des stratégies « value », à la recherche de titres décotés par rapport à leur valeur d’actifs ou à leurs résultats, par rapport aux stratégies « growth », focalisées sur les entreprises dont la croissance des ventes et des résultats est supérieure au reste du marché.

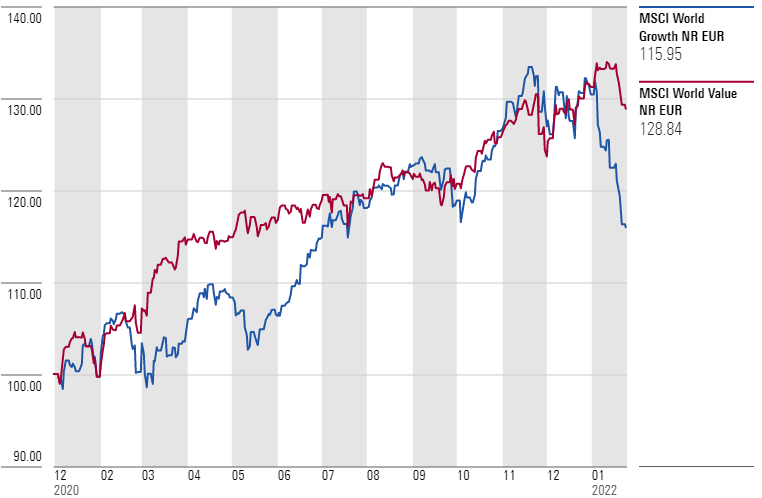

Depuis le début de l’année, l’approche « Value » au niveau mondial enregistre un repli de 1,8% quand le style « Growth » plonge de 11,1% et que l’ensemble du marché recule de 6,4%.

Evolution des indices MSCI World Value et MSCI World Growth depuis le 1er janvier 2021

Source : Morningstar Direct, données au 24 janvier 2022

Ce constat à l’échelle globale est partagé au niveau des marchés européen et américain.

Les prémisses de cette surperformance ont émergé tout au long de l’année 2021, avec le début de la hausse des taux d’intérêt dans les pays développés.

Le retour de la croissance, l’envolée des matières premières, des difficultés dans les chaînes d’approvisionnement ont créé un environnement porteur pour certains secteurs d’activité « Value », notamment les services financiers et l’énergie.

L’an dernier, en Europe, ces deux secteurs ont bondi de respectivement 38,5% et 21,4% (contre +24,9% pour le marché européen).

En 2022, ils continuent de surperformer avec des gains de respectivement 1,7% et 3,7% (contre -6,4% pour le marché européen).

Les secteurs ayant plus un profil « Qualité/Croissance » – alimentation/boissons, biens de consommation courante, technologie, santé – ont bien rebondi l’an dernier (respectivement +23,5%, +25,5% ,+20,9% et +34,5%) mais sous-performent depuis le début de l’année (-5,7%, -9,9%, -5,6% et -11,1%).

Certes, les trois premières semaines de 2022 ne feront vraisemblablement pas l’année, mais compte tenu des évolutions prévisibles de l’action de la Fed aux Etats-Unis (fin des achats d’actifs puis remontée des taux attendues aux nombres de 4 en 2022 contre 2 auparavant), il est probable que le niveau des taux d’intérêt continue de progresser (sauf événement imprévu majeur, à l’instar d’une crise géopolitique).

Cette hausse des taux d’intérêt, on l’a vu, a eu comme conséquence de faire baisser les multiples de valorisation des marchés, et en particulier les compartiments de la cote les plus chèrement valorisés, dont le secteur de la technologie (dans le monde) ou du luxe (en Europe).

A contrario, les secteurs plus « value » profitent de la hausse des taux (c’est le cas des banques), et de la hausse des matières premières (secteurs de l’énergie et de produits de base).

Bien évidemment, à voir la vitesse de réaction des marchés, il est possible que l’on assiste pendant l’année à des sursauts temporaires de l’un ou l’autre style de gestion.

D’un point de vue fondamental, cela dépendra en grande partie de l’évolution de l’inflation et de la manière dont les banques centrales vont communiquer sur leur action future.

Mais aussi et également de la psychologie des investisseurs, qui vont devoir intégrer progressivement un « re-pricing » du risque, dont ils avaient perdu l’habitude à force de politiques monétaires ultra-accommodantes engagées depuis de nombreuses années.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.