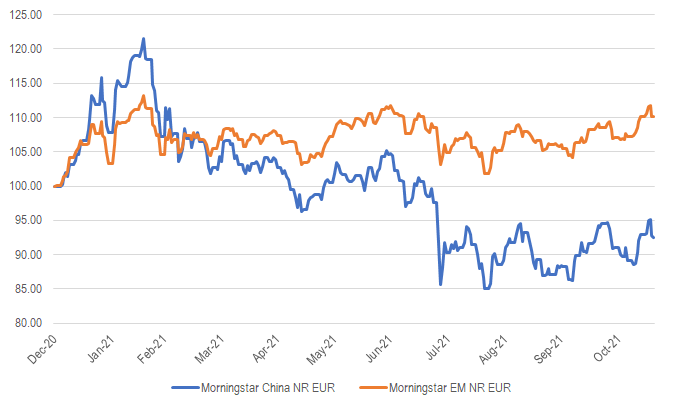

2021 aura été une année très difficile pour la Bourse chinoise : après un départ sur les chapeaux de roue (+18% en six semaines), la Bourse chinoise a connu un vrai krach avec un plongeon de 33% entre le plus haut et le plus bas du marché (même si jusqu’à récemment, les actions A ont fait mieux que les titres « offshore »).

Indice Morningstar China vs Morningstar EM

Source : Morningstar, données au 22 novembre 2021.

Nombreux défis

Les défis ont été nombreux : nouvelles contraintes réglementaires, difficultés financière du secteur de l’immobilier, politique de crédit plus restrictives, tensions géopolitiques et ralentissement de la croissance ont été au menu des investisseurs.

Une partie de ce menu sera vraisemblablement resservi en 2022.

Avec une croissance autour de 5% l’an prochain, les estimations de croissance des bénéfices ont été revues à la baisse.

Certains courtiers (comme Goldman Sachs) anticipent prudemment 7% de progression des résultats en 2022, contre un consensus à 14% (prévisions pour l’indice MSCI China).

Une part de cette prudence tient à la situation du secteur immobilier et des services financiers, qui représentent respectivement 4% et 13,5% de l’indice.

Les interrogations sur la dynamique de la consommation pourrait également affecter le secteur de la consommation discrétionnaire, qui pèse lui 33% de l’indice…

Catalyseurs

Si une hausse de l’indice devait se produire, elle pourrait venir d’un rebond des multiples de valorisation. Ces derniers, autour de 12,7x, se situent au plus bas des 5 dernières années, tandis que la décote de valorisation des actions chinoises par rapport au reste du monde est à un plus haut historique.

Pour les stratégistes de Goldman Sachs, les catalyseurs à la hausse pourraient venir d’une stabilisation du cadre réglementaire et politique (ce qui demeure incertain), d’une politique monétaire plus accommodante (ce qui est attendu) et de la prochaine tenue du vingtième congrès du Parti communiste chinois.

Une dynamique plus positive pour la classe d’actifs pourrait entraîner les flux. En Europe, la catégorie « Greater China » a cette année collecté 16,5 milliards d’euros selon les données Morningstar à fin octobre.

Il est possible que certains investisseurs considèrent qu’au-delà de valorisations basses, il sera de nouveau attrayant de parier sur la classe d’actifs en s’exposant désormais aux secteurs au centre de la stratégie de long terme du pays (semi-conducteurs, 5G, mobilité et énergies renouvelables).

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.