On attribue à Albert Einstein d’avoir déclaré : « Les intérêts composés sont la huitième merveille du monde. Celui qui le comprend s’enrichit ; celui qui ne le comprend pas, le paie » (cependant, personne n’est vraiment certain que ce soit lui qui l’ait affirmé).

En tant qu’investisseur, faire travailler l’argent pour votre compte est le meilleur moyen d’accroître la valeur de votre patrimoine. La richesse que vous accumulez est la résultante de deux éléments : depuis combien de temps vous investissez et le taux de rentabilité de vos investissements.

[Vous aurez aussi besoin d’avoir certaines qualités mentales, comme être patient, discipliné, connaître la valeur des actifs que vous convoitez, et être capable d’agir de manière décisive, sur la base de votre propre raisonnement – et pas l’opinion d’autres personnes – et lorsque les chances sont en votre faveur.]

Les maths

Pourquoi les intérêts composés sont-ils si magiques ? La réponse simple est : « parce qu’ils sont réinvestis ». Les intérêts composés sont les intérêts sur les intérêts.

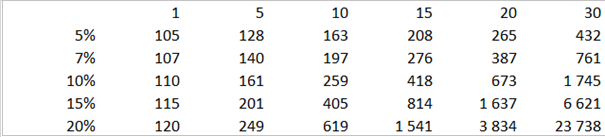

Voici un exemple. Vous investissez 100 euros. Le tableau suivant vous montre quelle somme vous obtiendrez selon que vous investissez à 5%, 7%, 10%, 15% ou 20% sur des horizons de temps de 1 à 30 ans.

Source : calcul de l’auteur

Si vous investissez 100 euros à 5% sur 5 ans, vous obtenez 128 euros, mais si vous attendez 10 ans, la somme obtenue est de 163 euros. Plus vous patientez, plus vous gagnez !

Et l’effet est démultiplié si la rentabilité de votre placement augmente. Par exemple, si vous investissez toujours 100 euros à 15% sur 10 ans, votre investissement est multiplié par 4. Si vous attendez 20 ans, votre investissement est multiplié par 16 !

20% semble un taux de rentabilité irréaliste sur une longue période. En fait, c’est très rare, et réservé aux investisseurs les plus talentueux comme Warren Buffett. Entre 1965 et 2020, la valeur de sa société Berkshire Hathaway a progressé de 20% par an en moyenne, soit deux fois plus vite que l’indice S&P 500.

Deux facteurs

Si vous voulez accumuler un patrimoine, vous devez donc débuter le plus tôt possible et vous concentrer sur les perspectives de rendement les plus attrayantes.

La deuxième partie de l’équation est la plus difficile à mettre en œuvre, car cela nécessite d’étudier des éléments critiques tels que le prix que vous payez pour un actif, et ses qualités intrinsèques.

Si vous investissez dans des actions, vous devrez choisir des entreprises de qualité, bien gérées et qui se traitent à des niveaux de valorisation raisonnables voire bon marché (ce qui n’arrive généralement que lorsque les marchés paniquent ou lors de récessions).

Les entreprises de qualité sont généralement caractérisées par un position concurrentiel solide (ce que l’on appelle le « Moat » chez Morningstar, terme employé initialement par Buffett), évoluent dans des métiers porteurs et en croissance, dégagent une rentabilité du capital élevée et un flux de trésorerie disponible solide, présentent un bilan solide et sont menées par des dirigeants honnêtes et compétents.

Une histoire de prix

Une valorisation attrayante n’est pas un élément que vous contrôlez. Elle est généralement le reflet de l’opinion de l’ensemble des autres participants, que Benjamin Graham, père de l’analyse financière, de la gestion « value » et mentor de Buffett, appelait « Monsieur le Marché ».

L’attitude de ce dernier peut fluctuer d’un optimisme béat, étant prêt à payer très cher une société cotée, à un pessimisme noir, alors capable de vendre un titre à un prix défiant toute concurrence (la citation complète est à lire dans son livre incontournable, L’Investisseur intelligent, dont Buffett parlait dans sa lettre aux actionnaires de Berkshire Hathaway de 1987).

Mais si vous êtes patient et savez quelle entreprise vous souhaitez détenir en portefeuille, vous devez juste attende que le marché vous en offre le prix qui vous semble offrir le meilleur couple rendement-risque.