L’année 2021 s’annonce délicate pour de nombreux gérants obligataires.

Mis à mal par la chute des rendements et les incertitudes créées par les décisions de politique monétaire (quand la Fed va-t-elle arrêter ses achats de bons du Trésor ?), ils affichent des performances inégales et, pour certains catégories d’obligations, négatives.

Il va être de plus en plus difficile pour certains gérants actifs de justifier les frais de gestion qu’ils pratiquent.

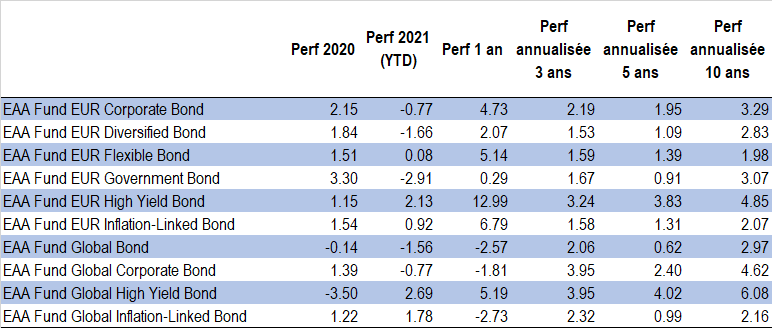

A ce stade seules les catégories haut rendement (« High Yield ») et des spécialistes de l’inflation tirent leur épingle du jeu, avec des gains annuels de respectivement 2,7% et 1,8%.

Les gérants de la première catégorie bénéficient d’un environnement économique favorable, où la recherche de rendement et de risque domine toujours.

Le mouvement de recul des spreads de crédit, qui est un facteur de performance parfois significatif (la baisse des spreads signifie que le surcroît de rémunération attendu diminue, donc que les prix des obligations remontent), est également de la partie.

Du côté des obligations indexées sur l’inflation, la perspective de politiques de relance tirant l’activité dans un environnement de reprise économique, de hausse du cours des matières premières et de tensions dans certains secteurs d’activité laisse craindre un retour de l’inflation qui ne serait pas que lié à des effets de base.

Logiquement, les obligations indexées sur l’inflation sont une solution idoine pour certains investisseurs dans ce contexte.

En revanche des catégories où la baisse des taux semble atteindre certaines limites (après 40 ans de baisse interrompue ou presque), comme les obligations gouvernementales ou le crédit (obligations de qualité « investissement »), souffrent davantage avec des replis compris entre -0,8% et -3%.

Certes, les spécialistes de l’allocation peuvent toujours utiliser les obligations comme source de diversification du risque.

Mais pour tous ceux qui ont des horizons d’investissement particulièrement longs (fonds de pension, compagnies d’assurance), le travail d’adéquation entre passif et actif devient de plus en plus difficile. Et la sélection des gérants n’en est, alors, qu’exacerbée.

Performance de différentes catégories de fonds obligataires

Source: Morningstar Direct, données au 28 mai 2021.