Parier sur les actions européenne est totalement « has been » : la classe d’actifs sous-performe depuis 10 ans, voire davantage ; elle serait marquée par une fort biais « value », style totalement délaissé par les investisseurs et se retrouve sous-représentée dans les portefeuilles.

Pourtant, depuis 10 ans, la situation aurait déjà bien changé.

Dans une étude publiée cet été, les stratégistes de Morgan Stanley font un constat : le changement de la composition des indices boursiers européens pourrait être le prélude à une progression des bénéfices plus dynamique et donc à une remontée des cours de Bourse.

Pourquoi ? De nombreux investisseurs considèrent les mérites d’une classe d’actifs à partir d’indicateurs tels que la valorisation, la dynamique des profits, le potentiel de croissance au niveau macro-économique, la politique économique (dont celle des banques centrales) etc…

Or avec la crise du coronavirus, les Européens, malgré de jolis râtés au début de la gestion de la crise, sont parvenus à mettre en œuvre un plan de relance européen – une première.

Cet événement pourrait avoir des conséquences boursières non négligeables pour les investisseurs. En effet, alors que les actions européennes font beaucoup moins bien que le marché américain depuis plus de 10 ans, des évolutions dans la composition même des indices boursiers européens se sont opérées.

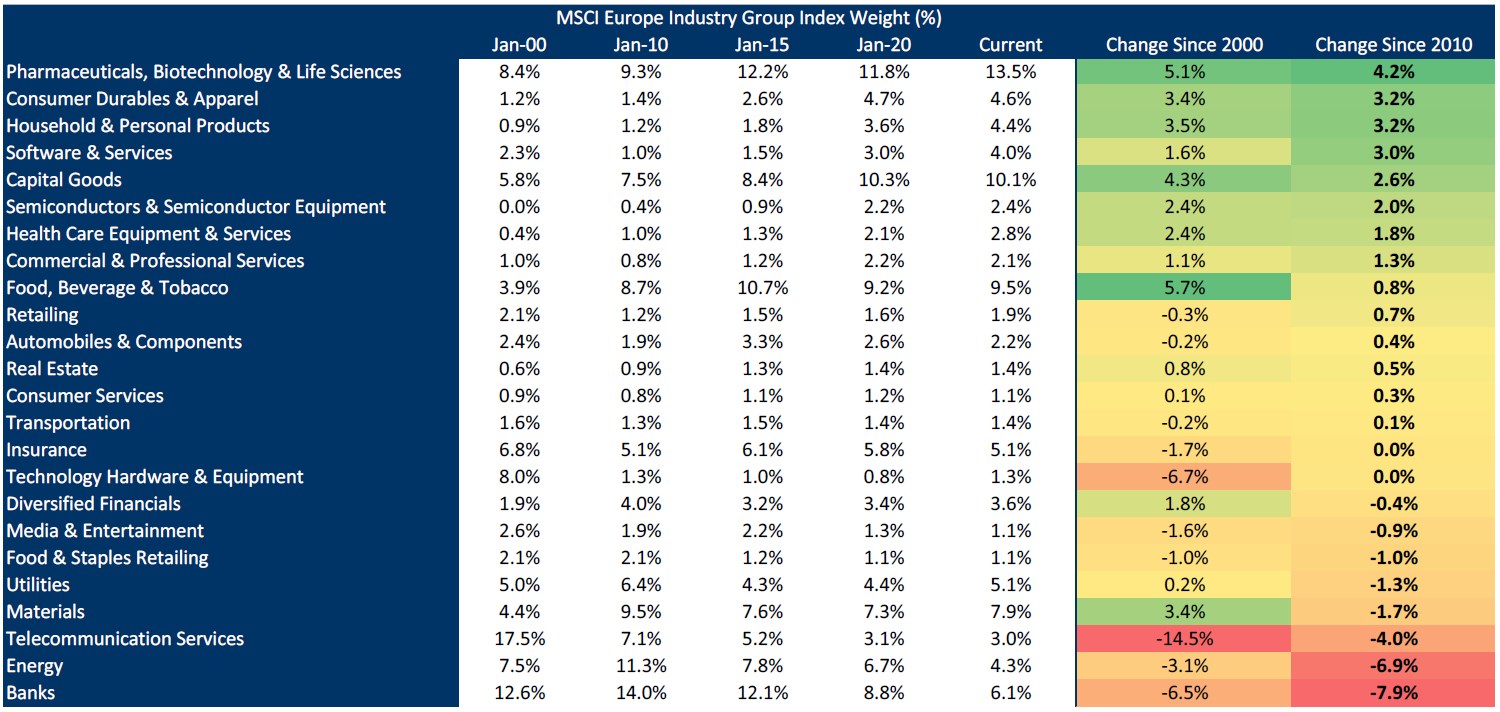

C’est en particulier le cas des changements dans le poids des différents secteurs d’activité représentés.

On sait ainsi qu’aux Etats-Unis, la surperformance de Wall Street par rapport au reste du monde s’explique par le poids croissant de la technologie, qui représente 29% d’un indice comme le S&P 500.

En Europe, on n’observe pas des évolutions aussi dramatiques, mais des secteurs comme la santé, la consommation courante, la distribution textile (notamment le luxe), la technologie ou les biens d’équipement.

Ainsi, la santé pèse environ 16% des indices européens et est devenu le secteur le plus important du marché actions européen. Le poids du secteur technologique (logiciels, semi-conducteurs) est lui passé de 3% à 8% du marché. A contrario, les financières (notamment les banques) et l’énergie ont vu leur poids fortement décliner.

Evolution du poids des secteurs d’activité au sein de l’indice MSCI Europe

Source : Morgan Stanley

La conséquence de ces évolutions est que les marchés actions européens ont de moins en moins l’image d’une Bourse de la « vieille économie », mais un profil davantage marqué « croissance », qui, dans un environnement de taux très bas, peut davantage intéresser les investisseurs du monde entier.

Est-ce à dire que cela suffira à attirer de nouveau des capitaux et alimenter un rebond, voire une surperformance des Bourses européennes par rapport au marché américain ? Il faudra sans doute que ces changements se traduisent aussi par une dynamique bénéficiaire plus soutenue et plus durable.

Un changement de politique fiscale aux Etats-Unis, dans l’éventualité d’une victoire de Joe Biden, ou un retournement de tendance dans les révisions des estimations de résultats des analystes en faveur des actions européennes pourraient être des moteurs d’un changement de sentiment à l’égard de la classe d’actifs.

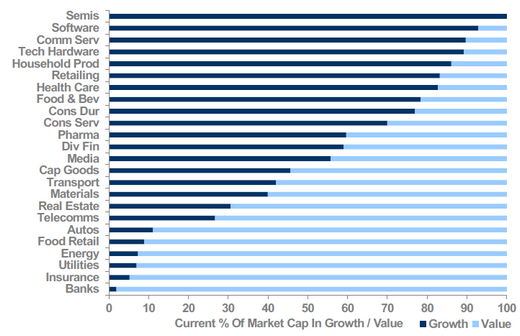

Bias « Croissance » ou « Value » par secteur d’activité

Source : Morgan Stanley

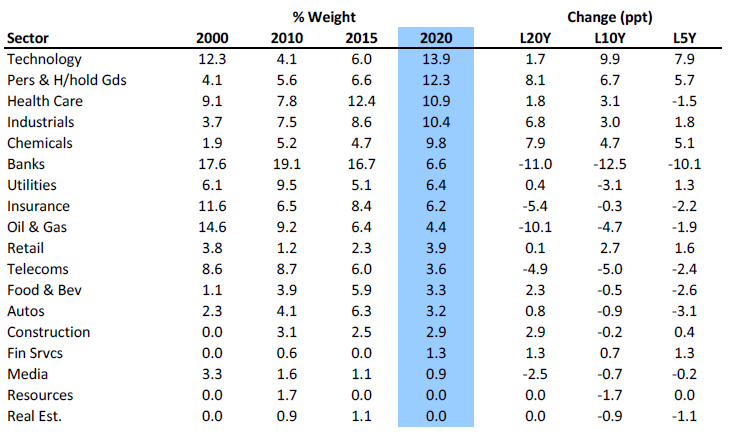

Poids des secteurs dans l’Euro Stoxx 50

Source : Morgan Stanley

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.