2019 a été une nouvelle année de surperformance de la technologie américaine, en tout cas apour la plupart de ses valeurs les plus en vue.

A la veille de la saison des publications de leurs résultats trimestriels, nous proposons de faire le point sur les sujets qui seront sans doute les plus scrutés par les investisseurs et nos analystes.

Nous en profitons pour faire un point sur les valorisations parfois tendues atteintes par certains titres.

Apple (AAPL)

Première capitalisation mondiale dans le secteur de la technologie, Apple publiera les résultats du premier trimestre de son exercice fiscal, clos fin décembre. Le marché s’attend à de bonnes surprises, en particulier sur le front de l’iPhone, la version 11 de son smartphone ayant été plutôt bien accueillie.

Les investisseurs s’intéresseront en particulier à la situation du groupe en Chine et de l’impact du coronavirus sur les activités dans l’empire du Milieu. L’an dernier, Apple avait déçu en raison d’un ralentissement du pays lié alors aux tensions commerciales avec les Etats-Unis.

Les investisseurs regarderont également de près la dynamique du groupe dans les services, avec en particulier les résultats commerciaux du lancement du service Apple TV+.

Enfin, les indications pour le deuxième trimestre 2020 (janvier à mars) seront très suivies, ainsi que d’éventuelles annonces autour de la version 5G de l’iPhone, dont le lancement doit avoir lieu cette année.

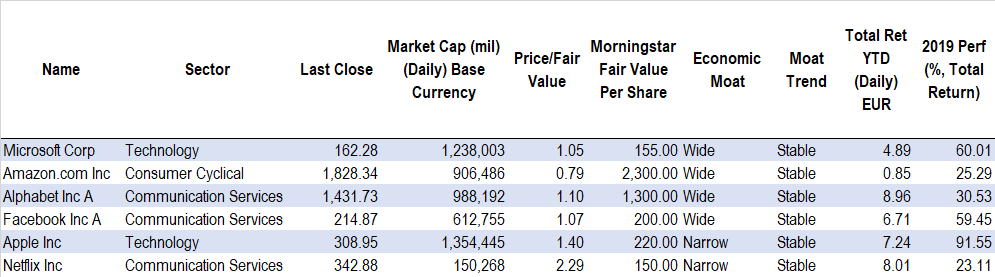

Selon les analytes de Morningstar, Apple bénéficie d’un rempart concurrentiel moyen. Mais après un bond de 92% l’an dernier, le titre se traite désormas avec une prime significative par rapport à notre estimation de juste valeur (220 dollars par action).

Microsoft (MSFT)

Le marché attend des résultats solides de la part de l’éditeur de logiciels, grâce notamment à la poursuite de la transition vers le « Cloud » et la modernisation des infrastructures informatiques des entreprises.

Azure (service « Cloud ») et Office 365 (productivité) devraient être les principaux points d’attention. Certains brokers attendent une croissance de plus 50% des ventes d’Azure ainsi qu’une croissance de 20%-30% pour les solutions pour serveurs ou les services liés au « Cloud ».

L’effet de levier de la croissance des ventes sur les marges devrait être significatif et la génération de trésorerie devrait conduire Microsoft à poursuivre ses rachats d’actions.

Le titre dispose d’un rempart concurrentiel étendu (« Wide Moat ») et se traite avec une légère prime par rapport à l’estimation de juste valeur de Morningstar (155 dollars par action), en dépit d’une très belle performance en 2019 (+60%) qui se poursuit en début d’année (+4,9%).

Alphabet (GOOGL)

Alphabet, maison-mère de Google, publiera ses résultats du quatrième trimestre le 3 février. Le groupe devrait afficher une croissance des ventes proche de 20% (+19,4% selon le consensus Factset à 46,9 milliards de dollars).

La dynamique des ventes liées à la publicité en ligne sera l’élément le plus important. Le marché devrait également suivre de près la dynamique de la plate-forme de vidéos Youtube, ainsi que les progrès du groupe dans l’offre de solutions liées au « Cloud ».

Les résultats 2019 devraient être affectés par une dépréciation de la valeur de la participation dans Uber (le groupe détient 71,1 millions d’actions).

Le titre se traite avec une prime de 10% par rapport à l’estimation de juste valeur de Morningstar (1.300 dollars par action), mais dispose d’un rempart concurrentiel étendu et stable.

Amazon (AMZN)

Amazon devrait publier de solides résultats trimestriels après la clôture des marchés le 30 janvier. Le marché table sur un chiffre d’affaires de 86 milliards de dollars, en croissance de près de 20% sur un an.

Le groupe de commerce électronique devrait continuer d’afficher une belle croissance des ventes sur sa plate-forme, avec une poursuite de l’augmentation du nombre de vendeurs tiers. Certains investisseurs s’attendent à ce que les ventes de la division AWS (« Cloud ») ralentissent, tout en restant sur des rythmes de progression encore très soutenus.

Amazon est toujours dans une phase d’investissements importants pour déployer son offre de services mais également enrichir son infrastructure et capter de nouvelles sources de revenus (Prime). Ces efforts devraient peser sur la marge opérationnelle du groupe.

Jusqu’ici, le marché s’en est un peu inquiété. Le titre a progressé de 25% en 2019, soit un peu moins que le marché dans son ensemble et que ses « comparables » dans l’univers de la technologie.

C’est d’ailleurs la seule valeur des « GAFAM » à se traiter encore avec une décote de valorisation par rapport à l’estimation de juste valeur de Morningstar (2.300 dollars par action).

Facebook (FB)

Facebook publiera ses comptes trimestriels le 29 janvier. Comme pour Google, le marché attend une croissance solides des ventes du réseau social. Certains courtiers s’attendent même à une possible révision en hausse des perspectives de la société.

Le marché attend des ventes de 20,87 milliards de dollars (+23% sur un an) et un bénéfice par action de 2,52 dollars. Récemment, les dirigeants de Facebook ont fait état d’un certain ralentissement de la croissance, tout en restant sur une solide base à deux chiffres.

Facebook reste l’un des principaux canaux de communication retenu aujourd’hui par les annonceurs dans l’univers digital et cette prédominance du réseau social ne semble pas prête de s’éroder.

L’enjeu pour la société reste celui de la gestion des données privées, de son impact sur des enjeux de société (élections) et de sa capacité à mieux réguler les contenus publiés par ses utilisateurs.

L’évolution des ventes de publicité sur mobile sera un point d’attention central (ces dernières devraient représenter environ 19 milliards de dollars sur le trimestre selon certaines estimations), mais le marché regardera d’autres indicateurs de performance, notamment le taux d’engagement.

La dynamique des ventes sur les différentes plates-formes, notamment Instagram et dans une moindre mesure Whatsapp sera également scrutée de près.

Le titre a connu une belle année 2019 (+59%) et semble poursuivre sur sa lancée avec un gain de près de 7% depuis le début de l’année. Sur son derniers cours de clôture, il se traite avec une légère prime de valorisation par rapport à l’estimation de juste valeur de Morningstar (200 dollars par action).

GAFAM : performance boursière et valorisation

Source : Morningstar Direct, données au 27 janvier 2020 (en USD)

Cette analyse a été réalisée avec la plate-forme professionnelle Morningstar Direct. Cliquez ici pour en savoir plus.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.