Le spécialiste français du ciblage publicitaire Criteo s’effondre de nouveau en Bourse ce mercredi 15 janvier, après la décision par Google de mettre fin d’ici à deux ans aux « cookiers » tiers de son navigateur Chrome.

Ce n’est pas la première que l’éditeur d’un navigateur Internet prend une décision qui remet en question le modèle économique de la firme tricolore, cotée au Nasdaq. Apple avait pris une décision similaire en 2017.

Mais le navigateur de Google détiendrait une part de marché mondiale de 60% au moins.

Nous avons abaissé notre estimation de juste valeur à 21,50 dollars contre 25 dollars auparavant.

Google n’abandonnera les cookies tiers que lorsqu’il disposera d’une alternative viable.

Toutefois, les incertitudes concernant lesdites alternatives et leur efficacité pourraient rapidement conduire les annonceurs à allouer moins de leurs dépenses au ciblage publicitaire.

Avec la disparition à terme de ce type de dispositif, il y a de fortes chances que la mesure du retour sur investissement des publicités en ligne diminue, ce qui pourrait entraîner une diminution de la demande pour les services de Criteo.

Cependant, contrairement à la décision prise par Apple il y a bientôt trois ans, Google travaille à des alternatives aux cookies, le tout faisant partie de son projet « Privacy Sandbox », destiné à limiter la perte d’efficacité du ciblage publicitaire tout en renforcer le respect de la vie privée.

L’impact final sur les ventes de Criteo pourrait donc être moins fort que craint, car Criteo, tout comme d’autres acteurs de la chaîne de valeur, teste différentes alternatives et évalue leur impact sur le court et le long terme sur la stratégie de ciblage de ses clients.

La décision de Google s’explique par la pression croissante des régulateurs et des utilisateurs qui demandent de plus en plus le respect de leur vie privée.

En même temps, Google essaie de fournir une plate-forme de ciblage publicitaire ainsi qu’un ensemble de données qui répondent aux besoins des annonceurs et des sociétés d’édition.

En attendant que de nouvelles solutions soient disponibles, nous pensons que les annonceurs vont continuer d’utiliser le ciblage publicitaire jusqu’en 2022. Ils pourraient également allouer une part de leur budget à d’autres types de publicités, ce qui aurait un impact négatif sur les ventes de Criteo.

Nous avons réduit notre estimation de prévision de ventes, tablant sur un repli de 2% par an contre 1% auparavant.

Criteo devra dépenser davantage en R&D et en ventes et marketing pour proposer de nouveaux produits et solutions et attirer de nouveaux clients.

Nous estimons que la marge d’exploitation de la société devrait être de 6% en moyenne d’ici 2023 (contre une précédente estimation de 7%).

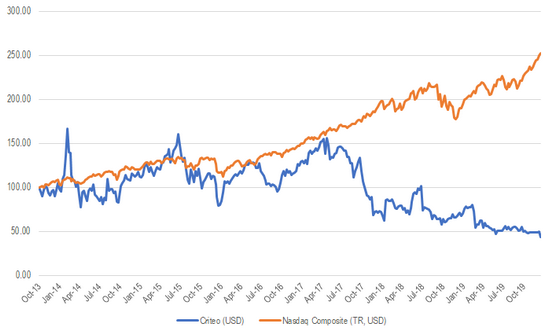

Cours de Bourse de Criteo face au Nasdaq Composite (dividendes inclus)

Source : Morningstar Direct, base 100, données au 14 janvier 2020

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.