:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/UO27WVNBNFERJN2HBGETNU6OOA.png)

L'inflation a de nouveau atteint des sommets en mars, grâce à la persistance des coûts du logement et à la hausse des prix de l'essence, et les marchés ont immédiatement réagi pour effacer les chances d'une réduction des taux d'intérêt de la Réserve fédérale en juin.

Alors que les rapports mensuels sur l'inflation sont souvent volatils, le mois de mars a été le troisième rapport consécutif dans lequel l'indice des prix à la consommation a affiché une lecture plus élevée que celle prévue par les économistes. En conséquence, le rapport publié mercredi matin a amplifié les inquiétudes croissantes quant à l'arrêt de la baisse significative de l'inflation observée au cours de l'année 2023.

Pourquoi l'inflation ne diminue-t-elle pas ? Les économistes pointent du doigt les coûts du logement, qui sont restés élevés dans le rapport sur l'IPC, défiant des mois durant les attentes selon lesquelles les coûts plus modérés des loyers et des propriétaires apparaîtraient bientôt dans les données gouvernementales sur l'inflation. La hausse des prix du pétrole, qui se répercute sur le coût de l'essence, a également contribué à l'augmentation des chiffres. Les coûts élevés du logement et l'augmentation des prix de l'essence ont contribué à eux seuls à plus de la moitié de la hausse globale de l'inflation en mars, a déclaré mercredi le Bureau des statistiques du travail.

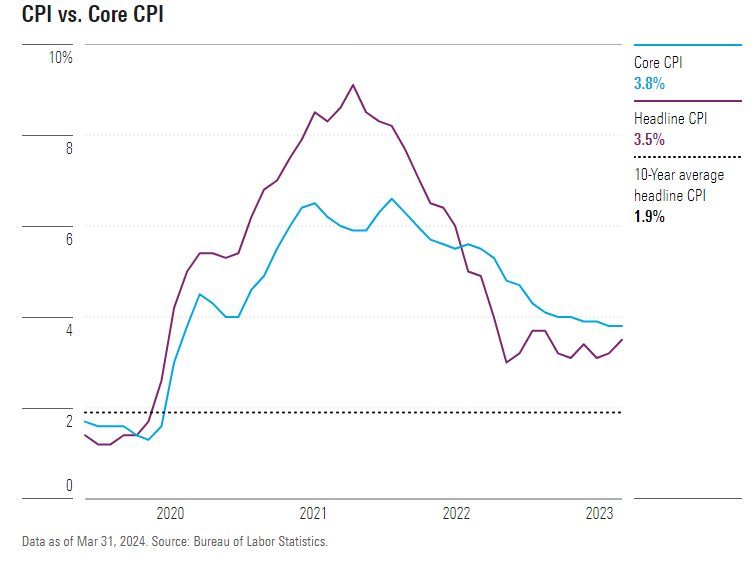

L'inflation reste élevée

Alors que les observateurs du marché ont encore à l'esprit les excellents rapports de janvier et février, c'est un signe inquiétant pour les investisseurs et l'économie.

Les analystes de Bank of America ont écrit mercredi : "L'inflation des logements reste rigide, et l'inflation des services autres que les logements continue à indiquer un risque de ré-accélération". Bien que certains aspects du rapport sur l'inflation soient mesurés différemment dans la jauge préférée de la Fed, ajoutent les analystes, "ils indiquent une persistance de l'inflation de manière plus générale et pourraient affaiblir la confiance de la Fed quant à la rapidité avec laquelle l'inflation convergera vers 2 % de manière durable".

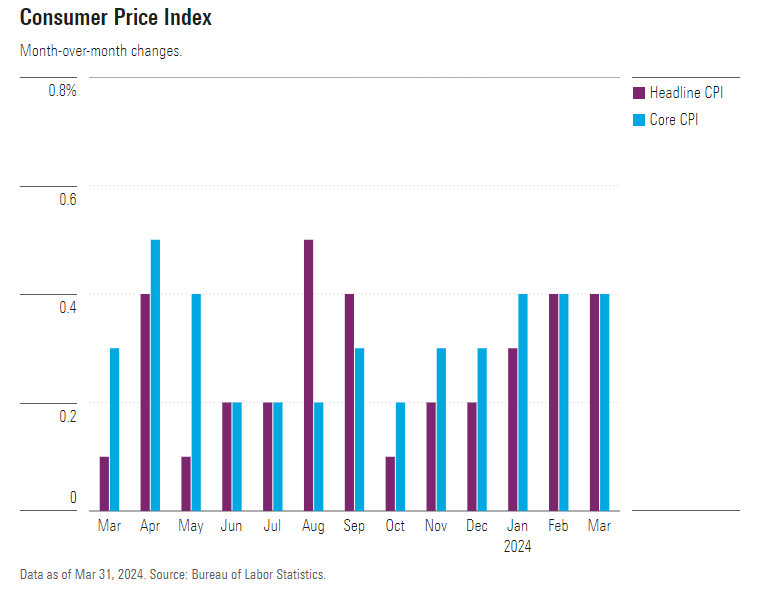

L'indice des prix à la consommation de mars, publié mercredi matin, montre que l'inflation a augmenté de 3,5 % par rapport au même mois de l'année précédente, ce qui est nettement plus élevé que les 3,2 % de février et les 3,4 % prévus par les économistes, selon le consensus de FactSet. Les prix ont augmenté de 0,4 % sur une base mensuelle en mars, dépassant également les attentes.

L'IPC de base, qui exclut les coûts plus volatils de l'alimentation et de l'énergie, a augmenté de 3,8 % sur une base annuelle et de 0,4 % sur une base mensuelle, dépassant à nouveau les attentes. L'indice de base a maintenant connu trois augmentations mensuelles consécutives de 0,4 %.

Rapport sur l'IPC de mars : chiffres clés

L'IPC a augmenté de 0,4 % au cours du mois, comme en février.

L'IPC de base a augmenté de 0,4 % après avoir connu la même hausse en février.

L'IPC a augmenté de 3,5 % d'une année sur l'autre, après avoir progressé de 3,2 % le mois précédent.

L'IPC de base a augmenté de 3,8 % par rapport à l'année précédente, après avoir augmenté de 3,8 % en février.

Les coûts du logement restent stables

Comme c'est le cas depuis des mois, le logement reste le principal facteur d'inflation des services. "L'inflation de base est revenue à la normale si l'on exclut le logement", explique Preston Caldwell, économiste en chef pour les États-Unis chez Morningstar. Selon lui, les données relatives à l'inflation du logement doivent être considérées comme une "perspective de rétroviseur", car les données en temps réel sur les tendances des loyers et les autres coûts du logement sont généralement en retard par rapport au rapport. Sur la base de données plus récentes, les économistes estiment que l'inflation du logement mesurée par l'IPC devrait finir par s'atténuer. "La croissance des loyers de marché est revenue à la normale", affirme M. Caldwell.

Mais les marchés devront continuer à attendre que ces progrès se manifestent. "Nous continuons de penser que l'inflation des logements va se ralentir cette année, mais une autre publication ferme en mars maintient le drapeau de la prudence quant au moment et à l'ampleur du ralentissement de l'inflation des logements", ont écrit les économistes de Wells Fargo mercredi.

Hausse des coûts de l'assurance automobile

M. Caldwell souligne les "bonds massifs" des coûts d'assurance automobile, d'entretien et de réparation des voitures en mars, qu'il attribue à la hausse temporaire des prix des voitures à la suite de la pandémie. Il ne s'attend pas à ce que ces pressions continuent à faire grimper l'inflation. "Étant donné que l'inflation des prix des véhicules neufs a pris fin, cela suggère que l'inflation ne devrait pas rester élevée dans les catégories de l'assurance et de l'entretien, où les prix ont maintenant plus que rattrapé l'augmentation cumulée des prix des véhicules neufs", déclare-t-il.

La déflation des biens se poursuit

Pendant ce temps, les progrès se poursuivent du côté des biens. "S'il y a une lueur d'espoir dans ce rapport, c'est la baisse des prix des biens de base et des biens de base excluant les voitures d'occasion", selon le rapport de Bank of America.

M. Caldwell note que les prix des produits alimentaires sont restés stables en mars, avec un taux d'inflation de 0 %, ce qu'il qualifie de "point positif non souligné". Les prix des voitures d'occasion ont également baissé. Il souligne que l'indice de référence, qui exclut les prix des denrées alimentaires, a enregistré une désinflation moyenne de 1,4 % en rythme annualisé pour les trois mois se terminant en mars, ce qui correspond à peu près aux chiffres de l'inflation pour cette catégorie à la fin de l'année dernière.

Selon M. Caldwell, "il y a encore beaucoup de place pour une nouvelle déflation des biens durables, car les prix convergent vers les tendances prépandémiques". Certains économistes affirment que ces progrès seront beaucoup plus lents dans les mois à venir et que l'essentiel des progrès en matière de désinflation est derrière nous.

L'indice des dépenses de consommation personnelle semble moins sous pression

Selon M. Caldwell, le tableau de l'inflation persistante de l'IPC devrait être moins spectaculaire dans l'indice des dépenses de consommation personnelle, en raison des différences dans la manière dont les deux rapports fournissent et pondèrent les données. Le rapport PCE est l'indicateur d'inflation privilégié par la Fed. Un indice PCE plus faible dans les mois à venir suggère que "l'impact [du rapport de mars sur l'IPC] sur la politique monétaire ne sera probablement pas aussi important que les premières réactions du marché le laissent entendre", déclare M. Caldwell.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.