Depuis la crise financière de 2008, le rebond des marchés actions dans le monde a surtout profité à une place boursière : Wall Street. Comment l’expliquer ? Cette hausse spectaculaire des actions américaines peut-elle se poursuivre ?

Depuis 2008, ne pas détenir d’actions américaines aura pu être considéré comme une erreur de gestion majeure pour certains allocataires d’actifs. L’écart de performance entre le marché américain et le reste du monde a en effet de quoi laisser pantois : l’indice Morningstar Global (dividendes inclus) affiche un gain cumulé de 290% sur la période mais l’indice Morningstar US Market (dividendes inclus) bondit lui de près de 538% !

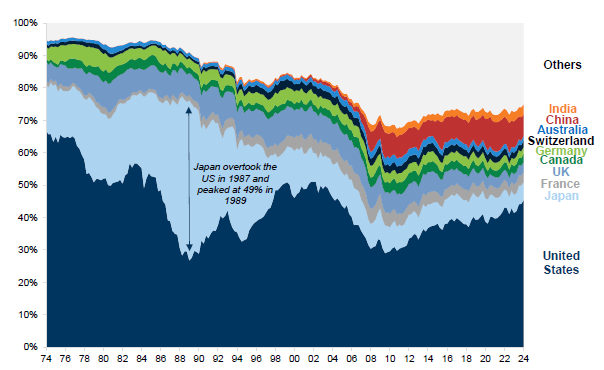

La part de marché « mondiale » des actions américaines s’établit ainsi à 60%, selon les calculs de la banque Goldman Sachs. Cette domination de Wall Street n’est pas nouvelle. Si elle n’atteint pas les records passés, comme lors de la bulle TMT de 2000 (graphique), elle n’est en pas moins significative.

« L'augmentation à long terme de la taille relative du marché américain des actions a reflété la domination de l'économie américaine », observent les stratégistes de Goldman Sachs dans une note publiée le 11 mars. « Néanmoins, il est intéressant de noter que la domination du marché des actions américaines sur le marché mondial s'est considérablement accélérée ces dernières années. »

Les raisons d’une domination historique

Pour de nombreux investisseurs, l’explication la plus simple est que l’économie américaine est la première économie mondiale depuis la fin du dix-neuvième siècle (elle a toutefois été dépassée par la Chine en parité de pouvoir d’achat en 2014).

Mais il y a d’autres facteurs plus importants encore.

Le plus significatif est la croissance et la qualité des résultats des entreprises américaines.

Si la Bourse américaine domine tant au niveau mondial, c’est parce que la croissance des bénéfices y a été plus rapide que partout ailleurs : entre 2008 et 2023, le bénéfice par action de l’indice S&P 500 est passé de 75$ à 200$ (+6,7% par an) quand il est passé de 23,82€ à 35,32€ par action pour l’indice Stoxx Europe 600 (soit +2,7% par an).

L’autre élément est le biais « croissance » de la Bourse américaine, alors que d’autres marchés (l’Europe voire la Chine aujourd’hui) ont un biais plus « value ».

« Les Etats-Unis ont une exposition plus importante aux industries qui enregistrent les plus forts rythmes de croissance que le reste du monde », indique Goldman Sachs. Ceci s’explique par des caractéristiques propres aux entreprises américaines, notamment, un taux de réinvestissement des bénéfices supérieur au reste du monde et une liquidité bien plus grande de la Bourse américaine.

De plus, l’attractivité de l’économie américaine en fait un marché privilégié pour de nombreuses entreprises à l’international, en particulier en Europe.

On peut également considérer d’autres facteurs, en particulier le rôle de la Fed pour les marchés financiers mondiaux, mais également le fait que le dollar et les actifs libellés dans cette devise sont considérés comme des valeurs refuge en cas de crise financière (comme ce fut le cas en 2008 et lors des précédents krachs boursiers).

Une hausse durable ?

Il faut toujours revenir aux moteurs principaux de variation du prix (cours) d’un titre ou d’un indice : les fondamentaux (croissance des résultats) tout d’abord, et la valorisation.

Du point de vue des fondamentaux, comme nous l’avons vu, la hausse de la Bourse américaine est justifiée par la croissance des résultats des entreprises ainsi qu’un taux élevé de réinvestissement des bénéfices dans la croissance.

On pourrait également considérer d’autres critères financiers, comme la rentabilité du capital, et conclure que les entreprises américaines sont dans l’ensemble plus rentables que dans d’autres régions du monde.

Ainsi la rentabilité des fonds propres des actions américaines était de 14,7% en 2023 contre 18,7% pour les entreprises cotées aux Etats-Unis.

Si l’on considère la valorisation des actions américaines, celle-ci joue également un rôle significatif dans la hausse des cours de Bourse.

Depuis janvier 2008, le P/E des actions américaines est passé de 11,6x à 20,6x actuellement (+79%). Les mutliples de valorisation ont donc joué un rôle dans l’appréciation de la Bourse américaine, mais il a été moins déterminant que la croissance des résultats, laquelle a bénéficié de la croissance de l’activité des entreprises américaines et de l’amélioration continue de leur profitabilité (marge d’exploitation aujourd’hui estimée à 17,3% contre 13,1% fin 2008).

Bien évidemment une part significative de cette amélioration est liée aux « 7 Magnifiques » toutes issues du secteur technologique.

Savoir si la hausse passée peut se poursuivre dépend donc de la manière dont les entreprises américaines seront en capacité de continuer à progresser leur chiffre d’affaires tout en maintenant, voire en améliorant, leur profitabilité.

Le fait que la valorisation des actions américaines soient chère d’un point de vue historique est justifié par la qualité des fondamentaux, mais pourrait constituer un frein à la hausse, en particulier si la conjoncture aux Etats-Unis devait se détériorer plus que prévu par les investisseurs.

Jusqu’ici, leur scénario tant sur la macro que sur les prévisions de bénéfices est plutôt celui d’un joli ciel bleu.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.