Les dirigeants de Worldline viennent d’inscrire un triste record. Pour la deuxième fois en moins d’un an, le cours de Bourse du spécialiste du traitement des transactions financières a amplifié sa chute après que ses dirigeants ont pris la parole pour répondre aux questions des analystes sur les résultats que la société venait de dévoiler.

L’annonce d’une perte nette historique ce mercredi 28 février s’est traduite par un titre en baisse de près de 8% à 11,30 euros à l’ouverture de la Bourse de Paris. A 9h30, le cours de Bourse de Worldline cotait 10,40 euros, soit une baisse de 15% avant de réduire ses pertes à -9% vers 11h40.

On est loin de la gifle des -59% le 25 octobre dernier (après une ouverture à -35%), mais la perception du marché est la même, comme nous l’avions souligné alors : les dirigeants de Worldline n’ont plus beaucoup de crédit aux yeux des investisseurs.

Pertes historiques

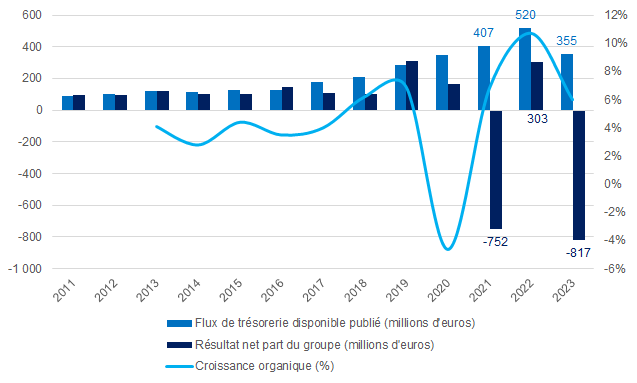

Autre triste record. Entre les exercices fiscaux 2021 et 2023, Worldline a cumulé 1,5 milliard d’euros de pertes nettes, soit presque autant que l’ensemble des profits accumulés depuis 2011.

Une croissance des profits qui s'est arrêtée en 2021 et 2023

Source: Comptes de la société

Il n’est guère étonnant donc que le cours de Bourse de la société cote aujourd’hui en-deçà de son prix de mise sur le marché parisien (16,40 euros en 2014).

Changer le conseil d’administration et « resserrer » l’équipe de direction n’est visiblement plus suffisant. Il faut changer les dirigeants et intégrer un regard neuf sur les opérations et la stratégie de l’entreprise.

Comment expliquer par exemple que le titre Worldline continue de sous-performer, quand son rival Adyen, confronté à une crise de confiance similaire l’été dernier, a depuis rebondi ?

La contreperformance en Bourse de Worldline indique que les problèmes de l’entreprise sont plus structurels que conjoncturels.

Les résultats 2023 ne sont que le reflet d’une stratégie qui n’est visiblement plus la bonne.

Ils actent également le fait que la stratégie de consolidation de l’industrie européenne des paiements engagée depuis la cotation en Bourse de Worldline n’a, semble-t-il, pas été menée avec la diligence suffisante en ce qui concerne l’intégration des cibles acquises.

Le cas d’Ingenico semble de ce point de vue problématique. Cette acquisition majeure annoncée en février 2020 devait donner à Worldline les moyens de passer à la vitesse supérieure dans le commerce en ligne et combler son retard sur des opérateurs « pure players » comme Adyen.

Force est de constater que cette acquisition n’a pas été suffisamment bien analysée ou que son intégration n’a pas été réalisée avec une attention suffisante au regard de l’enjeu stratégique qu’elle représentait pour Worldline.

Le montant massif des dépréciations de certains actifs de la branche « Services aux commerçants » (1,15 milliard d’euros soit un tiers de la capitalisation boursière au 27 février 2024) est problématique, au point qu’un analyste s’est interrogé si la dépréciation reflétait un problème dans le potentiel de génération de cash de cette activité – à l’origine des déboires de Worldline depuis le second semestre 2023.

Cette division est la plus importante de l’entreprise, représentant 72% du chiffre d’affaires 2023 et 76% de son résultat brute d’exploitation ajusté.

Une communication financière à revoir

L’autre sujet qui interroge est la manière dont Worldline présente ses résultats.

Tout d’abord, le groupe n’est pas en mesure de communiquer des états financiers complets comme le font la plupart des sociétés cotées en Bourse : aucun bilan complet au 31 décembre, des bribes de compte de résultat et du tableau de flux et surtout des retraitements dans tous les sens qui obscurent leur lecture et compréhension.

Le minimum – apparemment pas encore compris par les dirigeants de Worldline – serait de faire preuve de transparence et de présenter des résultats ajustés mais également les états financiers qui apparaîtront dans le document d’enregistrement universel dans quelques semaines.

Pourquoi est-ce important ? Quand une entreprise traverse une passe difficile, présenter les faits tels qu’ils sont et pas tels que les dirigeants voudraient qu’ils soient peut aider à mieux faire passer la pilule des mauvaises nouvelles - et assoir la crédibilité d'une équipe.

Le fait d’éparpiller les états financiers entre le communiqué de presse et les annexes de la présentation aux investisseurs est des plus malvenus dans un contexte de détérioration sensible des résultats de l’entreprise.

La dernière page de la présentation est d’ailleurs intéressante. Elle montre que Worldline valorise ses actifs avec un coût du capital de 9,25% (le plus élevé utilisé pour valoriser la division Services aux commerçants) et un taux de croissance de 2,25%. Si l’on applique ces indicateurs au flux de trésorerie disponible de 296 millions d’euros en 2023, la valeur intrinsèque actuelle de l’entreprise serait de 4,22 milliards d’euros.

Autrement dit, le potentiel de rebond existe. En fixant ce mercredi la valeur boursière de Worldline à 3,15 milliards d’euros au cours actuel de 11,15 euros par action, le marché donne une idée du scepticisme concernant la capacité de l’entreprise de redresser la barre, au moins à court terme.

Interrogations sur les perspectives

Dans un marché mondial des paiements « cashless » qui devrait croître de 7% par an selon certaines estimations, Worldline a clairement une carte à jouer.

De ce point de vue, le cours de Bourse ne devrait être ni l’alpha ni l’omega des décisions d’une entreprise, bien au contraire. Il devrait sanctionner sur le long terme la stratégie conduite par ses dirigeants.

Or la faiblesse de la valorisation de Worldline aujourd’hui reflète les interrogations des investisseurs quant au positionnement de l’entreprise et surtout sa capacité à dégager des flux de trésorerie suffisants pour alimenter sa croissance future.

Il interroge aussi sur l’équipe de direction actuelle et la nécessité d’en changer – un sujet auquel se sont attelés certains investisseurs activistes, mais visiblement pas encore les actionnaires de référence comme le Crédit Agricole, pour des raisons bien expliquées ici.

Dans une industrie en croissance mais hautement concurrentielle, la capacité d’innovation et l’efficacité opérationnelle sont des atouts critiques pour rester pertinent aux yeux des commerçants et des partenaires.

Au-delà de l’année 2024 qui sera un exercice de transition, le marché attend des changements majeurs qui aident Worldline à retrouver un positionnement plus pérenne et à nouveau créateur de valeur.

© Morningstar, 2024 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.