.jpg)

Fin 2022, après une année de performance négative tant pour les actions que pour les obligations, le scénario de base que les investisseurs avaient en tête à l’approche de 2023 était qu’il y aurait une récession.

Le contexte d’inflation élevée signifiait un resserrement monétaire accru de la part des banques centrales, ce qui entraînerait inévitablement une contraction de l’activité économique. À un moment donné, les investisseurs s’attendaient à ce que courant 2023, les banques centrales réduisent leurs taux pour éviter le risque d’une récession prononcée.

Rien de tout cela n’est arrivé.

« La réouverture de la Chine, les vastes mesures de relance budgétaire aux États-Unis et en Europe et la résilience des consommateurs américains ont stabilisé la croissance. Un optimisme supplémentaire du marché a été alimenté par ChatGPT, le luxe, de nouveaux traitements contre l’obésité, l’attente de baisses de taux de la Fed, un rallye du bitcoin, etc., ce qui a entraîné une performance globalement positive des actifs risqués », observent les stratègistes de la banque JPMorgan dans un rapport récent.

Alors que nous clôturons l’année 2023 en Europe, les marchés actions se portent mieux que prévu.

L'indice Morningstar Europe a généré une performance de 12,9% depuis le début de l'année au 8 décembre, dividendes inclus, porté par les pays du Sud : l'Italie a été le marché le plus performant avec une hausse de 30,5%, devant l'Espagne +26,5%, l'Allemagne + 17,7%, les Pays-Bas +15,9% et la France +15,1%.

Mieux que prévu

« La croissance a été bien meilleure et l'inflation bien inférieure à ce que l'on craignait », notent les stratègistes de BNP Paribas Exane. Le « tableau général est celui d’une croissance économique globalement résiliente », estiment-ils. En conséquence, « en 2023, les actions ont surperformé les obligations, et les valeurs cycliques ont surperformé, les marchés ayant, de manière plutôt controversée, escaladé le mur de l’inquiétude. »

Les raisons de ces performances positives varient selon les pays. Pour l'Italie et l'Espagne, la surperformance des grandes banques nationales a été un facteur clé, comme Unicredit et Intesa Sanpaolo qui ont respectivement bondi de 96 % et 40 %. en Espagne, Santander et BBVA ont gagné 42,9 % et 58,5 % respectivement.

L'indice de référence allemand DAX profité du rebond de 54 % de l’éditeur de logiciels SAP tandis que Siemens a gagné 27 %, Allianz 26 % et Deutsche Telekom 26 %. Ensemble, ces quatre « blue chips » représentent 30 % de l'indice.

En France, la hausse du marché a été tirée par les valeurs cycliques - Air Liquide (+33,6 %), Schneider Electric (+34,5%) Airbus (+26,3%), Hermès (+34%) BNP Paribas (+22%) – et dans une moindre mesure par les titres plus défensifs comme L’Oréal (+33%).

La bourse n'est pas l'économie

L’une des caractéristiques de 2023 a été le décalage entre le comportement de l’économie et celui des marchés boursiers.

C’est particulièrement vrai pour l’Allemagne. La plus grande économie européenne a connu une récession avec une légère baisse de 0,4 % du PIB, mais son marché boursier est parmi les plus performants d'Europe cette année.

Une explication est le risque idiosyncratique, lié à la surperformance de certaines valeurs. Une autre, selon JPMorgan, est que les investisseurs « ont retiré de l’argent des marchés chinois et l’ont alloué à divers ‘proxy’ tels que le Japon, l’Inde, l’Europe et les États-Unis, dans des secteurs considérés comme bénéficiant de la Chine ».

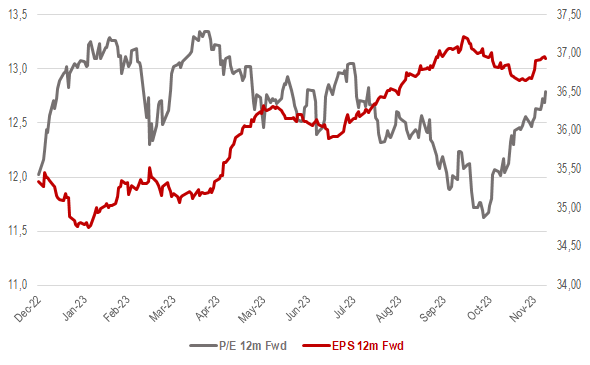

Les valorisations au poste de pilotage

Les estimations de bénéfices et les augmentations des multiples de valorisation ont été à l’origine du rebond des marchés actions européens en 2023.

Le bénéfice estimé de l'indice Stoxx Europe 600 est passé à 36,94 € par action le 8 décembre contre 35,34 € par action fin 2022, soit une hausse de 4,5 %, tandis que le multiple de valorisation (P/E) du marché européen a cru de 6,7 % à 12,8x contre 12x fin 2022.

Les multiples de valorisation ont eu un impact plus important que les estimations de bénéfice sur les actions européennes cette année, car les investisseurs ont intégré le scénario d’une possible baisse des taux au cours du premier semestre 2024, grâce au ralentissement de l’inflation et à la perspective d’un « atterrissage en douceur » (« soft landing ») aux États-Unis.

Les valeurs de croissance en tête

Cet environnement contribue à expliquer pourquoi les valeurs de croissance ont continué à surperformer en 2023, mais plus modestement que par le passé.

Si l’on examine de plus près les sociétés individuelles, les actions dont la valeur boursière a connu les plus fortes hausses au cours de l’année étaient pour la plupart des sociétés de croissance.

En revanche, les sociétés qui ont subi les plus fortes baisses de valeur boursière étaient pour la plupart des sociétés défensives, à l’exception de Richemont.

2023 n’a pas été l’année que les investisseurs pouvaient anticiper, mais cela s’est avéré plutôt positif pour les détenteurs d’actions.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QFQHXAHS7NCLFPIIBXZZZWXMXA.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/QAMZQXXOOJEFLNCZPVK7DB26ZY.jpg)