L’économie mondiale devrait légèrement ralentir l’an prochain et rester sur un rythme similaire en 2025, selon les prévisions de la banque américaine Morgan Stanley.

Dans une étude en date du 12 novembre, l’équipe dirigée par Seth Carpenter table sur une croissance du PIB mondiale de 3% en 2023, 2,8% l’an prochain et 2,9% en 2025.

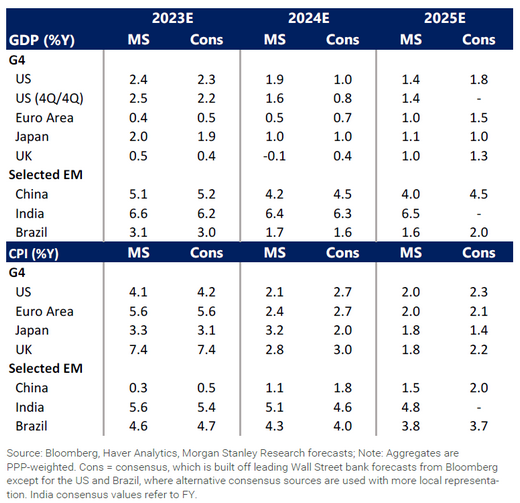

Cette croissance molle sur le plan mondial s’expliquerait principalement par un ralentissement de l’économie américaine (+1,9% en 2024 et +1,4% en 2025), une croissance tout juste positive en Europe (respectivement +0,4% et +1%) et une situation toujours compliquée en Chine.

En Europe, la faiblesse de la croissance serait liée aux effets prolongés de la crise de l’énergie provoquée par la guerre en Ukraine en février 2022, qui affecte en particulier l’économie allemande, et à ceux de la politique monétaire de la BCE, toujours restrictive.

En Asie, Morgan Stanley souligne la déconnexion entre la situation chinoise, qui reste préoccupante, et le reste de la région où de nombreux pays se portent sensiblement mieux.

En matière de politique monétaire et de lutte contre l’inflation, qui est l’un des principaux enjeux de politique économique depuis la crise de la COVID-19, la banque américaine anticipe plutôt une pause jusqu’au premier semestre 2024, avec un recul graduel de l’inflation.

« En 2023, nous avons eu une baisse de l’inflation d’une hausse à deux chiffres à une progression à un chiffre. Le rythme des déclins en 2024 devrait être plus graduel. Nous pensons que l’inflation sera proche des objectifs [des banques centrales] dans les pays développés, avec la dernière phase de normalisation en 2025 uniquement », écrivent les économistes de la banque.

Dans ce contexte, la politique monétaire devrait rester restrictive pendant un certain temps, ce qui pèsera sur le cycle économique.

« S’il y a un risque de récession partout, notre scénario ne prévoit qu’une récession modérée (« shallow ») car l’inflation recule sur fond de plein emploi, ce qui profite au revenu réel, soutenant la consommation, malgré un environnement plus volatil pour l’investissement », ajoute Morgan Stanley.

Pour la banque, le principal risque baissier de son scénario est l’approfondissement de la crise immobilière en Chine (qui devrait croître de 4,2% en 2024 et 4% en 2025 – prévisions inférieures au consensus – voir tableau).

« Un choc immobilier majeur avec une multiplication des défauts de paiement entraînerait une chute des dépenses des ménages et des investissements, une chute des valorisations, ce qui abîmerait le compartiment le plus risqué de l’économie. En particulier, les consommateurs, pénalisés par l’incertitude de leurs revenus et une perte de valeur de leur logement ou des pertes financières liées à leurs investissements, subiraient un effet de richesse négatif », note la banque.

Les tensions sur le système financier chinois deviendraient plus importantes, pesant sur la distribution de crédit, ce qui affecterait un peu plus une croissance déjà faible.

Des mesures ont déjà été prises par les autorités chinoises, mais « elles ne sont pas suffisantes » en cas de crise plus grave.

Prévisions macro-économiques de Morgan Stanley et consensus

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZLDA7BGZZFCDHCDRMM4AZLHG4A.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VYKWT2BHIZFVLEWUKAUIBGNAH4.jpg)