Après un bon démarrage, l’année 2023 s’annonce pour le moins mitigée pour les actions européennes (+4,3% depuis le début de l’année contre +15% outre-Atlantique).

La banque américaine Goldman Sachs estime toutefois que 2024 pourrait être une année favorable pour l’Europe.

Compte tenu d’une faible valorisation, d’une croissance solide des bénéfices des entreprises sur fond de ralentissement de l’inflation et de retour des flux des investisseurs, elle anticipe une hausse de 7% des indices boursiers sur le continent.

« Nous pensons que le principal acheteur de l’Europe sera l’Europe elle-même à travers les rachats d’actions, qui pourraient se situer entre 100 et 150 milliards d’euros », écrivent Sharon Bell, Peter Oppenheimer, Lila Peytavin, Guillaume Jaisson et Marcus von Scheele, stratégistes de la banque américaine dans une note datée du 14 novembre.

« L’inflation a ralenti plus fortement que prévu et nos économistes voient l’inflation en zone euro reculer à 2,7% en glissement annuel d’ici mi-2024. Cela signifie deux choses, la croissance réelle des salaires devrait être positive – ce qui soutiendra le consommateur. Et, deuxio, cela réduit le risque d’une récession profonde », estiment-ils.

« Nous observons que les meilleurs environnements pour les actions européennes ont été lorsque l’inflation est supérieure à 3% et recule ou lorsqu’elle se situe entre 1% et 3% et diminue », ajoutent les auteurs de l’étude.

Pour de nombreux allocataires, la construction des allocations actions reviendra à comparer la performance potentielle des actions européennes, américaines et d’autres régions (Japon, émergents notamment).

Du point de vue de leur valorisation, les actions européennes sont peu chères. A 11,8x le bénéfice attendu, elle se traitent avec une décote importante par rapport à leur moyenne historique et par rapport aux actions américaines.

« Il semble que les investisseurs attribuent un faible multiple en raison de résultat et de marges qui sont relativement élevés », observe la banque.

Toutefois, Goldman Sachs ne prévoit pas de réduction de cette décote par rapport au marché américain. « Cet écart reflète une croissance économique européenne plus faible et une prime de risque plus élevée », écrivent ses stratégistes.

Cette situation est inhabituelle d’un point de vue historique, et traduit les craintes d’une récession économique plus marquée qu’attendu par la banque.

A l’inverse des multiples de valorisation déprimés, les fondamentaux en Europe devraient bien se comporter.

La banque anticipe une croissance de 7% des résultats européens, en ligne avec le consensus. Elle prévoit pour sa part que la croissance des ventes sera solide, mais que les marges pourraient légèrement se contracter, en particulier si les coûts salariaux continuent de progresser.

Goldman s’attend néanmoins à ce que la croissance des résultats ralentisse de façon plus marquée en 2025, avec une progression de 4% des profits des entreprises en Europe.

Elle note toutefois que depuis 2020, la croissance des résultats en Europe a été plus rapide que celle aux Etats-Unis, grâce au rebond des profits dans les services financiers, à l’effet positif de la hausse des matières premières, à la reprise de plusieurs secteurs cycliques (automobile/voyages/distribution) et aux résultats solides de quelques secteurs ayant un profil qualité/croissance (santé/technologie/luxe).

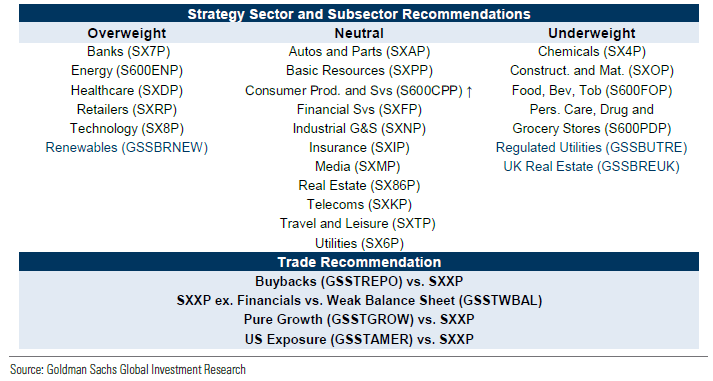

D’un point de vue sectoriel, la banque maintient une recommandation de surpondération sur les banques, l’énergie, la technologie et la santé.

Elle relève son avis à « Neutre » sur les produits de consommation et les services, mais n’est plus à « Surpondérer » sur le secteur de la Défense après deux années de forte surperformance.

En l’absence de récession, les banques offrent le plus de « valeur » (décote) alors que le secteur devrait continuer de croître et voir sa rentabilité des fonds propres progresser.

L’énergie est un autre pari de Goldman Sachs, en raison d’une forte décote de valorisation par rapport aux Etats-Unis, alors que le secteur devrait continuer de retourner du cash aux actionnaires et reste une « couverture » par rapport au risque géopolitique, selon ses stratégistes.

Les vues d'allocation sectorielle de la banque pour 2024

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/ZLDA7BGZZFCDHCDRMM4AZLHG4A.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/VYKWT2BHIZFVLEWUKAUIBGNAH4.jpg)