Votre fonds affiche une performance positive, mais perdez-vous de l’argent ?

C'est possible si vous avez mal choisi le moment d'entrée ou de sortie dans ce fonds. Cela a été vrai ces dernières années au regard d’une certaine volatilité des marchés. Et vous n'êtes probablement pas le seul.

Par exemple, vous avez peut-être investi dans l'ETF iShares Global Clean Energy , dont la taille a doublé en 2020, lorsqu'il a rapporté 140 % en dollars, puis a connu deux mauvaises années et les flux se sont évanouis.

Si vous regardez la performance totale sur la période de trois ans 2018-2023, vous voyez un gain très intéressant 17% par an, mais le rendement pour l'investisseur (le rendement obtenu en tenant compte des sommes entrant et sortant du fonds) est négatif de 3% au cours de la même période.

« La plupart des investisseurs sont entrés dans le fonds juste après ses brillantes performances et juste avant le début du ralentissement économique », note Matias Möttölä, responsable de la recherche sur les gérants chez Morningstar en Europe, dans une étude récente intitulée Mind the gap 2023 – Investor returns around the world .

L'ETF iShares n'est qu'un exemple d'un phénomène beaucoup plus répandu et qui a été particulièrement dramatique ces dernières années en raison de l'augmentation de la volatilité des marchés due à l'apparition de la pandémie, à la guerre en Ukraine et à la fin de la guerre. politiques monétaires ultra-expansionnistes des banques centrales.

L’intérêt des investisseurs au second plan

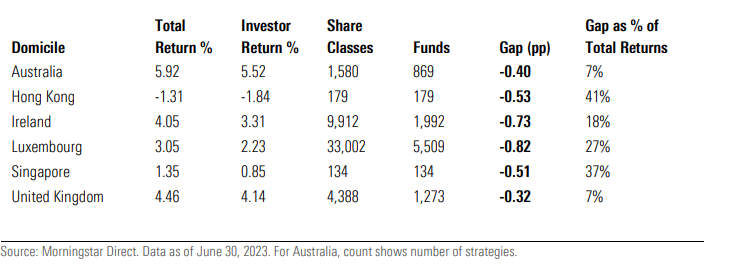

"Au cours des cinq dernières années, les investisseurs ont eu du mal à suivre le rythme et ont perdu une part importante des rendements", poursuit Möttölä, à partir de l’analyse de six grandes domiciliations de fonds, dont le Luxembourg et l'Irlande qui représentent ensemble environ 55% des actifs européens sous gestion.

Ces deux marchés servent une grande partie des petits investisseurs dans des endroits où domine le modèle de distribution basé sur les rétrocessions , ce qui peut conduire au placement de produits garantissant des commissions plus élevées pour l'intermédiaire, plutôt que ceux pouvant générer une plus grande valeur pour le client.

« Dans ces deux pays, une part inquiétante des rendements n'est jamais parvenue à l'investisseur final », révèle Möttölä.

L'écart entre le rendement total des fonds et le rendement de l'investisseur était de 18 % annualisé sur la période de cinq ans jusqu'au 30 juin 2023 pour l'Irlande et de 27 % pour le Luxembourg.

Cela se compare à un écart de 7 % au Royaume-Uni, où les rétrocommissions sont interdites (voir tableau ci-dessous).

La structure de distribution semble donc expliquer en partie les différences entre le rendement total et le rendement pour l’investisseur.

« La tendance des investisseurs à acheter des fonds au plus haut du marché, après une période de forte performance, est parfois exacerbée par la structure du marché local », lit-on dans l'étude de Morningstar.

« Dans certaines régions du monde, notamment sur certains marchés européens, les fonds sont, dans la plupart des cas, « vendus et non achetés ».

Comme les frais élevés sont plus faciles à masquer après une période de rendements époustouflants, cela peut expliquer au moins en partie les écarts plus larges que nous constatons sur ces marchés par rapport à l’Australie et au Royaume-Uni.

Rendements totaux annualisés et rendements des investisseurs par domicile

Comment ne pas être victime de l’écart de performance ?

L'étude Morningstar offre des informations intéressantes pour éviter d'être victime de l'écart entre les rendements totaux et personnels.

1) Choisissez des parts de fonds moins volatiles

Le premier concerne le type d’investissement choisi. En effet, les investisseurs ont tendance à infliger moins de dégâts lors de l'achat ou de la vente d'un fonds lorsqu'ils optent pour des instruments moins volatils.

Par exemple, les fonds équilibrés présentent généralement de faibles écarts de performance.

En revanche, les fonds spécialisés dans un seul secteur, comme l'énergie ou la technologie, sont plus difficiles à gérer. Ils connaissent souvent des périodes de rendements exceptionnels qui attirent les investisseurs lorsque l’essentiel de la hausse s’est produit.

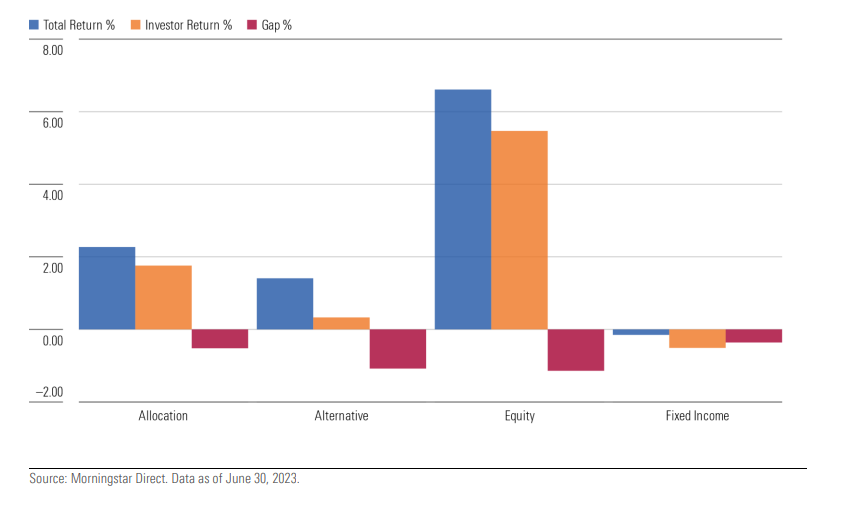

En Europe, l'écart le plus important est enregistré parmi les fonds actions (1,32 point de pourcentage par an de 2018 à 2023 pour les Luxembourgeois et 0,91 pour les Irlandais).

Environ 70 % des fonds d’actions ont connu un écart d’investisseur négatif au cours des cinq dernières années, avec des pertes plus importantes parmi les fonds de petite taille et plus volatils.

Écart entre les rendements totaux et les rendements des investisseurs par classe d’actifs des fonds transfrontaliers européens

2) Préférer les fonds les moins volatils de la catégorie

Une deuxième idée concerne les fonds les moins volatils au sein d'une catégorie donnée.

Généralement, ceux-ci présentent un écart plus faible entre le rendement total et le rendement de l'investisseur, contrairement aux compartiments plus risqués qui peuvent connaître des mouvements de surperformance plus importants, conduisant les investisseurs à vendre au mauvais moment.

3) Restez concentré sur les objectifs à long terme

Enfin, l'étude montre que les marchés présentant le plus petit écart sont ceux où le conseil est axé sur le portefeuille global de l'investisseur plutôt que sur des produits individuels.

« En restant concentrés sur leurs objectifs financiers et leur allocation à long terme, les investisseurs peuvent réduire la tentation de rechercher la performance et de parier de manière disproportionnée sur des fonds à haut risque », conclut Möttölä.

L'intégralité de l'étude est disponible ici.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.