L’investissement responsable fait vendre. Au-delà des enjeux bien réels liés au changement climatique, les sociétés de gestion ont cherché à surfer sur la prise de conscience du public et proposer des fonds qui y répondent.

L’engouement pour l’ISR ou l’ESG, qui a également fluctué au gré de l’évolution d’une réglementation soucieuse d’éviter le « greenwashing », s’est traduit par une inflation du nombre de fonds et des actifs sous gestion.

Nous avions établi un panorama de l’offre de fonds ESG/ISR en France en nous focalisant sur les frais de gestion des fonds il y a un peu plus de 5 ans. Qu’en est-il aujourd’hui ?

Nous sommes partis des 10.743 fonds agréés à la vente recensés dans les bases de données de Morningstar.

Au sein de cette univers, nous avons regardé par classes d’actifs quels étaient en moyenne les frais de gestion courants (DICI) des fonds labellisés « Investissement Socialement Responsable » des autres fonds.

Notons toutefois une difficulté majeure. Il est en effet possible que des fonds ne soient pas labellisés « ISR » (critère « ISR Eco Label » dans les bases Morningstar), mais aient une démarche ESG selon les critères retenus par Morningstar (le critère « Sustainable Investment Overall » est alors reconnu dans nos bases de données).

Un fonds est considéré ESG par Morningstar si, « dans le prospectus ou dans d'autres documents réglementaires, il est décrit comme se concentrant sur la durabilité, l'investissement d'impact ou des facteurs environnementaux, sociaux ou de gouvernance. »

Selon Morningstar, « les fonds doivent revendiquer un objectif de durabilité et/ou utiliser des critères ESG contraignants pour leur sélection d’investissement. Les fonds qui n'utilisent que des exclusions limitées ou qui ne prennent en compte les facteurs ESG que de manière non contraignante ne sont pas considérés comme un produit d'investissement durable. »

Nous avons donc généré trois ensembles de fonds : l’ensemble des fonds agréés à la vente en France ; les fonds labellisés ISR ; les fonds ESG (hors ISR), regroupés par classe d’actifs, et présentés dans les 3 tableaux suivants.

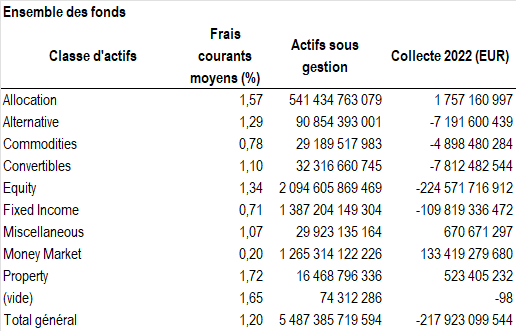

Ensemble des fonds

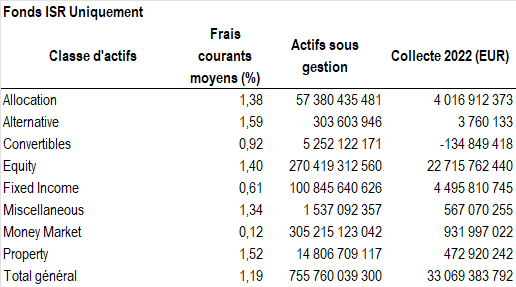

Fonds ISR

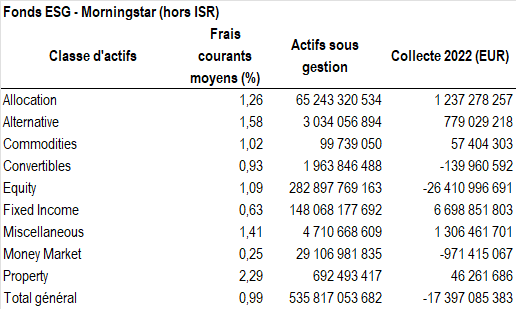

Fonds ESG (hors ISR)

Source : Morningstar Direct, données au 21 septembre 2023. Frais en %. Actifs et collecte en euros.

En moyenne, sur l’ensemble des trois périmètres, les frais de gestion moyens des fonds ESG (0,99%) sont inférieurs aux fonds ISR (1,19%) qui sont inférieurs à la moyenne de l’ensemble des fonds (1,20%).

Comme l’ensemble des fonds regroupent également les fonds ISR et ESG, il est probable que le delta de frais soit légèrement plus important (notons toutefois que les fonds ISR et ESG représentent respectivement 14% et 10% du total des actifs sous gestion de tous les fonds agréés à la vente en France.

En moyenne, les fonds ISR sont moins chers que l’ensemble des fonds au sein des fonds d’allocation (1,38% contre 1,57%), les obligations (0,61% contre 0,71%), les fonds monétaires (0,12% contre 0,20%) et l’immobilier (1,52% contre 1,72%).

Etonnamment, les fonds actions labellisés ISR sont en moyenne plus chers que l’ensemble des fonds agréés à la vente en France (1,40% contre 1,34%).

A contrario, les fonds actions « ESG » sont moins chers que les fonds ISR et l’ensemble des fonds, mais pas les fonds obligataires (0,63%), ni les fonds monétaires (0,25%) et immobiliers (2,29%).

Autre élément intéressant, malgré des actifs sous gestion plus importants qu’il y a 5 ans (758 milliards d’euros contre 235 milliards en 2018), il semblerait que les fonds « ISR » ne soient pas moins chers en moyenne (1,19% contre 1,12% en 2018).

Ces observations doivent toutefois être prises avec une certaine prudence, car les données de collecte et de taille des fonds ne se limitent pas au seul marché français.

Il faudrait réaliser une analyse beaucoup plus fine au niveau des catégories Morningstar pour s’assurer que les comparaisons entre périodes et au sein de chaque catégorie comparent effectivement les mêmes choses.

Deux des enseignements de l’analyse de 2018 sont toujours valables toutefois : les frais restent un facteur très important dans la performance future d’un fonds (ceci dépasse la seule problématique ESG ou pas) ; les investisseurs ont accès à des fonds très intéressants et pouvant avoir une bonne note de durabilité sans qu’ils aient nécessairement un label ESG.

Comme d’autres travaux de Morningstar l’ont montré, la qualité d’une stratégie dépend de la qualité des équipes de gestion, des ressources mises à leur disposition, de la culture de la société de gestion et en particulier de son attention à aligner au mieux ses intérêts avec ceux de ses clients.

Cette analyse a été réalisée avec la plate-forme professionnelle Morningstar Direct. Cliquez ici pour en savoir plus.

© Morningstar, 2023 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/6BCTH5O2DVGYHBA4UDPCFNXA7M.png)