Points clés

· 2022 a été une nouvelle année de sous-performance pour les actions chinoises, en raison principalement de la politique du COVID-19 qui a pesé sur la croissance.

· 2023 pourrait être marquée par un retour d’une croissance modérée, dont la dynamique dépendra de la capacité du pays à trouver plus ou moins rapidement l’immunité collective face au virus.

· Selon le scénario épidémiologique, le rebond de la croissance économique pourrait se traduire par un rebond plus soutenu des profits des entreprises.

· Les multiples de valorisation des actions chinoises, qui sont historiquement faibles, pourrait, selon le rythme d’amélioration de l’économie et de l’état sanitaire de la population, constituer un deuxième vent arrière favorable à la Bourse chinoise.

· Les incertitudes concernent la gestion de certains risques intrinsèques (immobilier, gouvernance du pays) et externes (sensibilité à un ralentissement des pays développés).

L’année 2022 est à oublier pour les investisseurs en actions chinoises.

Les actions chinoises, représentées par l’indice Morningstar China, ont chuté de 14,2% pour un investisseur en euros, contre un recul de 11,2% pour les actions émergentes et de 9,2% pour les actions des pays développés (graphique).

Le problème de ce recul de la Bourse chinoise est qu’il s’inscrit dans un cycle baissier qui a débuté bien avant les difficultés du gouvernement chinois face à la pandémie de COVID-19 et la poursuite de mesures de confinement strict (« zéro-COVID »), puisqu’il apparaît clair depuis plusieurs années que la croissance chinoise ralentit.

Les autorités chinoises ont ces dernières années le plus grand mal à faire évoluer le modèle économique centré sur les exportations et l’industrie vers la consommation intérieure et les services. Assurément, la pandémie de COVID-19 n’a pas aidé.

En dépit de contexte difficile, le récent rebond boursier autour de la relaxation des mesures anti-COVID courant novembre semble indiquer un retour en grâce de la classe d’actifs et l’espoir d’un retour à un rythme de croissance économique plus soutenue et d’inflation sous contrôle.

Nous pensons qu’il faudra qu’un certain nombre de signaux émergents, en particulier sur le front de la croissance économique et de la gouvernance du pays.

Un contexte macro encore incertain

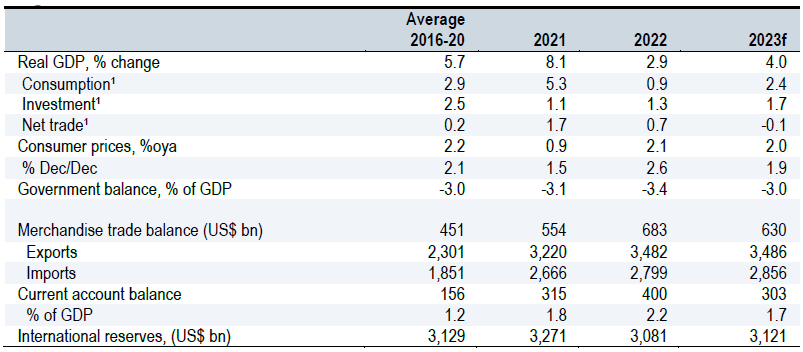

La croissance de l’économie chinoise est attendue autour de 4-5% en 2023 après un point bas à 2-3% en 2022 – l’OCDE prévoit respectivement 3,3% en 2022 et 4,6% en 2023, des niveaux toutefois en-deçà des objectifs passés du gouvernement chinois.

Source : JPMorgan

Sans surprise, en raison des mesures de confinement draconiennes prises par les autorités chinoises, la consommation a été l’un des facteurs ayant le plus pesé sur la croissance économique du pays cette année.

L’investissement et le commerce international ont continué d’apporter une contribution positive à l’économie, mais dans des proportions bien moindres que par le passé.

Au-delà des seuls indicateurs économiques, la Chine a vu son modèle politique, déjà peu démocratique, se durcir davantage avec une concentration inédite du pouvoir de décision dans les mains d’un seul homme, Xi Jinping.

Ce dernier s’est de surcroît entouré d’hommes de l’appareil politique chinois qui pour la plupart n’auraient pas de grandes compétences en matière économique, selon la fondation Jamestown.

Des indicateurs avancés mal orientés

Les derniers indicateurs avancés sur l’activité en Chine sont restés une bonne partie de l’année sous la barre de 50, qui indique une probable contraction de l’activité à venir, avec un indicateur de novembre à 48.

Les perspectives d’activité, représentées par le niveau des commandes, sont également sous pression en fin d’année à 46,4 (-1,7 points par rapport au mois précédent).

S’il est probable que le relâchement des mesures zéro-COVID devraient permettre un rebond de l’activité dans les mois à venir, le rythme du rebond dépendra en grande partie de la capacité du pays à atteindre l’immunité collective, qu’il n’a toujours pas, sans provoquer un effondrement de son système de santé ou une vague de protestation incontrôlée.

Sur le plan des mesures de politique économique, les autorités chinoises devraient maintenir une attitude accommodante sur le plan monétaire, tandis que le déficit public devrait se situer autour de 10% du PIB (contre 13,5% en 2022), selon les économistes de la banque Morgan Stanley.

Le redressement de la consommation, la bonne tenue de l’investissement seront des facteurs de soutien clairs pour l’économie chinoise.

A contrario, le commerce extérieur, qui a longtemps été le principal moteur de développement du pays, pourrait pâtir d’une possible récession des pays développés, Europe et Etats-Unis, avec de surcroît des cycles asynchrones.

A quand l’immunité collective ?

Depuis les premières annonces d’une relaxation progressive des mesures anti-COVID, les investisseurs sont partagés entre les effets bénéfiques d’une réouverture et les craintes d’une envolée des contaminations que le gouvernement semble désormais accepter.

Du côté des observateurs inquiets, deux experts ont récemment exprimé leurs doutes sur la stratégie de fin brutale des mesures de restriction à travers tout le pays à quelques semaines des fêtes du nouvel An chinois.

Ils s’inquiètent notamment du fait que les autorités chinoises n’aient pas profité des derniers mois pour mieux se préparer à une vague qui mettra fortement sous pression le système de santé du pays et se traduira par une mortalité élevée, en particulier chez les personnes les plus âgées.

Du côté des optimistes, certains courtiers estiment que le pays pourrait voir des améliorations significatives vers la fin du premier trimestre 2023.

« Un redressement plus fort et plus rapdie pourrait voir la croissance économique atteindre 5,4% sur l’année en 2023, au-delà du consensus », écrivent les économistes de Morgan Stanley.

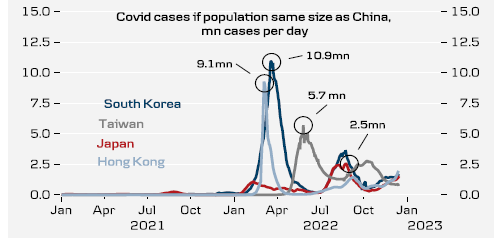

A partir de l’expérience d’autres pays d’Asie, les économistes de Danske Bank pensent qu’un pic de contaminations (10 millions par jour !) serait atteint en février et que la vague de COVID se terminerait vers avril.

Source: Danske Bank

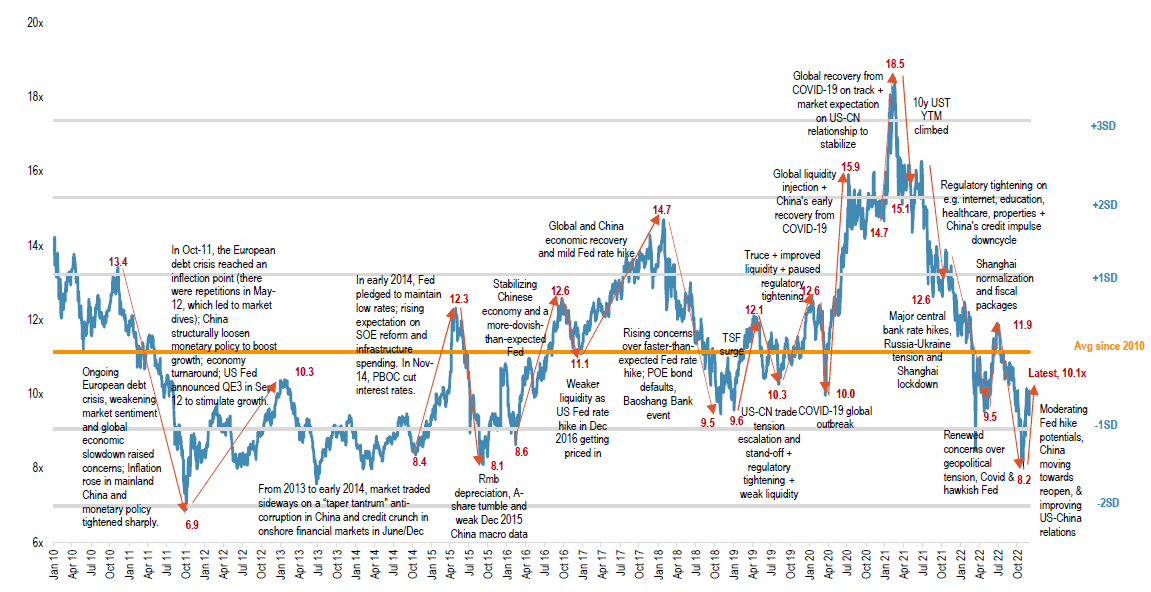

Les valorisations en soutien

En dépit des espoirs liés à la réouverture de l’économie chinoise et de son récent rebond, la Bourse chinoise se traite encore actuellement sur des multiples de valorisation plutôt déprimés par rapport à l’histoire (graphique).

Le P/E de l’indice MSCI China se traitait fin novembre vers 10-11x les résultats attendus à 12 mois après un plus bas de 8,2x fin octobre.

La stabilisation de l’environnement économique et la perspective d’un rebond plus solide des profits des entreprises chinoises en 2023 et 2024 devraient offrir un soutien plus marqué au marché boursier chinois l’an prochain, à condition bien évidemment que la vague de COVID soit rapidement maîtrisée et qu’elle ne laisse pas trop de traces indélébiles dans le système de santé et la population.

La Bourse chinoise entre pessimisme et optimisme

Source : JPMorgan

Le retour des profits en 2023

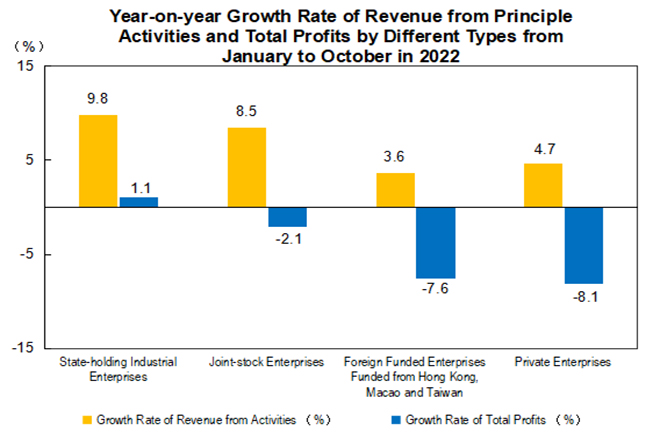

Le fort ralentissement de l’économie en 2022 s’est traduit par un recul des profits des entreprises.

Sur les neuf premiers mois de l’année, ces derniers se sont contractés de 3% sur un an. Si les entreprises contrôlées par l’Etat ont plutôt bien résisté, les entreprises privées ont vu leurs profits se contracter de 8,1% sur un an.

Source : NBS

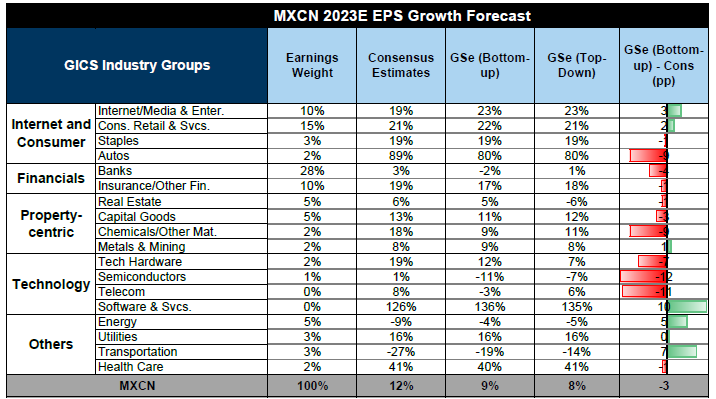

Avec le rebond espéré de l’économie l’an prochain, le consensus des analystes anticipe un rebond de 15% des profits puis de 14% en 2024, même si certains courtiers considèrent que les analystes sont sans doute un peu trop optimistes.

Le secteur de la technologie, lourdement pénalisé ces deux dernières années par le durcissement du contexte réglementaire à l’encontre des valeurs vedettes de l’Internet chinois, pourrait afficher une croissance significative de ses profits en 2023 – que la banque Goldman Sachs estime à 22% après une chute de 48% au cours des deux précédentes années.

De même, les secteurs de la consommation, en particulier les plus sensibles à la réouverture du pays, « devraient redevenir profitable pour la première fois depuis 2019 après avoir vu leurs revenus chuter aux niveaux de 2012 », ajoute la banque.

A l’inverse, les secteurs liés au marché immobilier, en proie à d’importantes difficultés ces dernières années, pourrait subir une baisse de ses résultats, et entraîner dans ses problèmes le secteur bancaire.

Enfin, le secteur des produits d’électronique grand public, très dépendant de la croissance et du commerce mondiaux, pourrait également passer par un lent redémarrage.

Source : Goldman Sachs

Conclusion

Il y a donc de nombreuses raisons d’espérer une bonne performance des actions chinoises.

Celle-ci dépendra toutefois de la gestion adéquate de la vague pandémique à venir, ainsi que de la manière dont l’économie mondiale va traverser une phase difficile du cycle, avec un risque de récession toujours significatif en Europe et aux Etats-Unis – avec des cycles de surcroît désynchronisés.

Cela sans même tenir compte de la rivalité entre les Etats-Unis et la Chine qui donne parfois l'impression de prendre une tournure inquiétante.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.