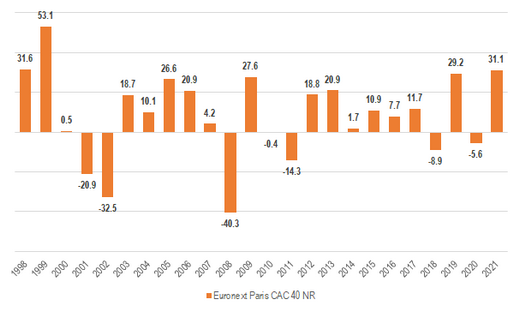

Avec un bond de 31,1% (dividendes inclus), le CAC 40 affiche un très beau bilan 2021 et efface les pertes de 2020 (-5,6%), dans un contexte de hausse des Bourses dans le monde.

Cette performance reflète le rebond de l’activité économique en France et dans le monde, grâce aux mesures de soutien des banques centrales, aux plans de relance ou de soutien à l’activité et à la réouverture progressive des économies.

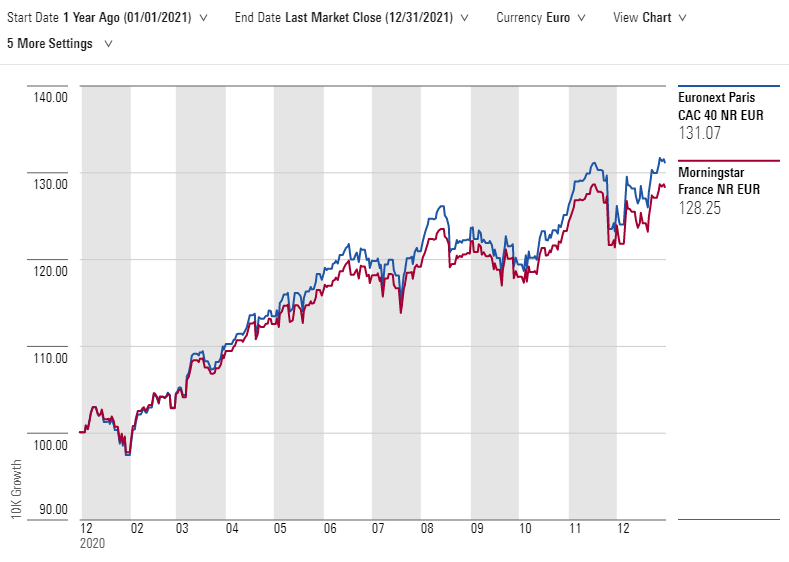

Performance des indices CAC 40 et Morningstar France en 2021

Source : Morningstar Direct, données au 31/12/2021

Sur longue période, il faut remonter aux années de sorties de phases conjoncturelles difficiles (1999, 2009) pour retrouver un tel niveau de performance.

Variation annuelle de l’indice CAC 40

Source : Morningstar Direct, données au 31/12/2021

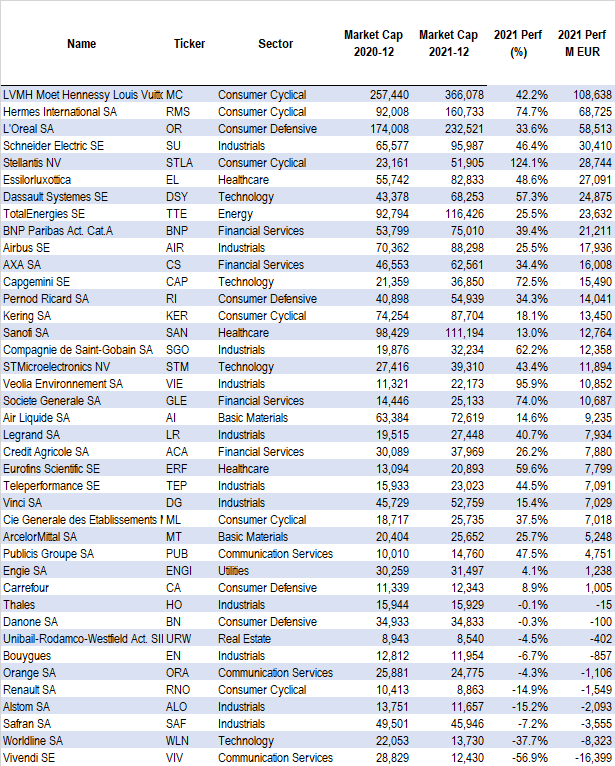

En termes sectoriels, la hausse de l’indice s’explique principalement par les secteurs de la consommation discrétionnaire et courante, luxe et produits de beauté en tête, qui expiquent la moitié de la hausse de la Bourse de Paris.

Le leader mondial du luxe, LVMH, voit sa capitalisation boursière progresser de 42% (108 milliards d’euros) pour devenir le poids lourd de l’indice avec 366 milliards d’euros de capitalisation fin 2021.

Hermès bondit de 75%, L’Oréal de 34% et Kering de 18%. Ces trois sociétés voient leur capitalisation boursière augmenter en cumulé de 140 milliards d’euros et représentaient fin 2021 26% de la capitalisation boursière de l’indice.

Si l’on ajoute EssilorLuxottica et Pernod Ricard (respectivement +49% et +34%), ces six entreprises représentent désormais 42% de l’indice.

Performance des valeurs du CAC 40

Source : Morningstar Direct, données en millions d'euros au 31/12/2021

Or ces six entreprises, qui disposent toutes d’un rempart concurrentiel étendu (« Wide Moat ») à l’exception de Kering (« Narrow Moat »), sont considérées comme surévaluées par les analystes de Morningstar.

Toutes ont une note de 1 ou 2 étoiles, qui correspond à une surcote importante par rapport à l’estimation de juste valeur estimée par nos analystes.

Est-ce à dire que 2022 sera une année de sous-performance pour ces valeurs ?

Il est possible que la perspective d’une remontée des taux d’intérêt pèse sur les multiples de valorisation de ces entreprises, très élevés pour certaines.

Pendant de nombreuses années, l’environnement de baisse continue des taux d’intérêt et de croissance économique mondiale plutôt molle (avant pandémie) a créé un climat boursier très propice aux valeurs de qualité et de croissance (bilan solide, croissance à deux chiffres de l’activité et des résultats).

Avec la fin d'un environnement de faibles taux d'intérêt, un des soutiens à la valorisation élevée de ces entreprises devrait disparaître.

Ce qui signifie que ces sociétés devront « compenser » en continuant d’afficher une croissance solide de leur activité et de leurs profits.

Il est probable que les investisseurs fassent le pari d’un mouvement de rotation sectoriel à la faveur de la hausse de taux, mouvement qui aurait plutôt tendance à favoriser les titres décotés ou « value » (énergie, finance et valeurs cycliques de l’industrie notamment).

Ces « belles valeurs » de croissance conservent toutefois un atout : elles disposent généralement d’un bon « pricing power », c’est-à-dire qu’elles sont capables de résister à la hausse des prix.

L'environnement inflationniste qui pourrait être source de volatilité pour les marchés cette année, est en effet une caractéristique qu’il ne faudra pas négliger.

© Morningstar, 2022 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.