La gestion « value » (« value investing ») tel que définie par Benjamin Graham et David Dodd s’appuie sur trois grandes caractéristiques des marchés financiers :

1. Le prix des actifs financiers sont sujets à d’incessantes fluctuations, reflet de la psychologie des investisseurs et de ce que Graham nommait « Monsieur le Marché » dans son ouvrage L'investisseur intelligent.

2. Malgré la fluctuation des cours, les actifs financiers ont une valeur relativement stable dans le temps (leur valeur intrinsèque), laquelle reflète leurs fondamentaux et qui peut être estimée par l'actualisation des flux de trésorerie.

3. Une stratégie consistant à n’acheter des actifs financiers que lorsque leur prix est sensiblement inférieur à leur valeur produira des résultats supérieurs pour un risque relativement maîtrisé. Graham appelait l’écart entre prix et valeur la marge de sûreté.

Warren Buffett, son disciple, et de nombreux investisseurs (« value » mais pas uniquement) expliquent souvent que leur travail consiste à payer 50 cents quelque-chose qui vaut 1 euro.

La plupart des gérants qui cherchent à acquérir des actifs à un prix sensiblement inférieur à leur valeur ont plusieurs caractéristiques en commun :

1. La valorisation et l’analyse fondamentale sont au cœur de leur process.

2. L’estimation d’une marge de sûreté pour chaque titre analysé.

3. Cette marge de sûreté détermine le poids d’un actif dans le portefeuille, et participe donc à la construction du portefeuille ainsi qu’à sa diversification.

4. L’estimation d’une valeur intrinsèque joue également un rôle dans la décision de vendre un titre.

Il faut toutefois préciser que tous les gérants adoptant cette approche se trouvent uniquement dans la boîte de style "Value" de Morningstar. Certains spécialistes des valeurs de croissance et de qualité, à un prix raisonnable, embrassent des principes de gestion similaires.

Quels résultats ?

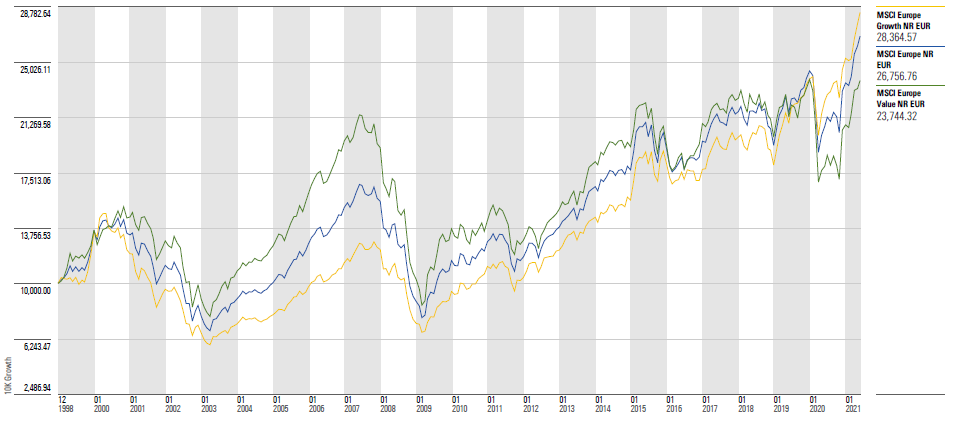

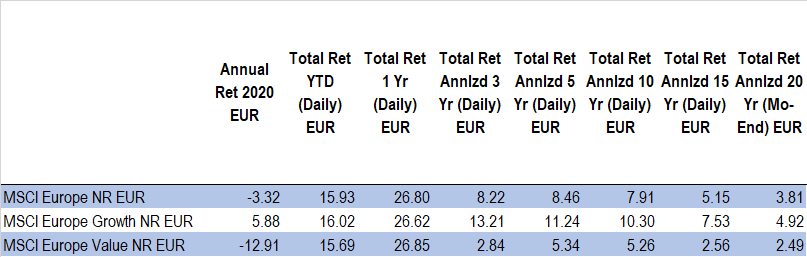

Ces dernières années, la gestion « value » a connu une passe difficile. En Europe, le style « value » a sous-performé le style « growth » au cours des 3 et 5 dernières années, ainsi que depuis le début de l’année.

Performance comparée des indices MSCI Europe, MSCI Europe Growth, MSCI Europe Value

Source: Morningstar Direct, données au 21 juin 2021

Face à un environnement de faible croissance et de baisse des taux d’intérêt, les investisseurs ont privilégié les titres à croissance visible (consommation courante, technologie), dont les multiples de valorisation se sont appréciés, au détriment des valeurs cycliques (financières) ou défensives (santé, télécommunications, services collectifs).

Performance des indices européens « value » et « growth »

Source : Morningstar Direct, données au 21 juin 2021

Sur des horizons de temps bien plus longs toutefois, la recherche de titres décotés par rapport à leur intrinsèque permettent en général de dégager un rendement ajusté du risque relativement attrayant, comme l’explique Stephen Penman, professeur de l’Université de Columbia de New-York, dans cette vidéo.

Depuis le quatrième trimestre 2020, le début de remontée des taux longs, la victoire de Joe Biden à la présidentielle américaine autour de son programme de relance de l'économie américaine et la reprise économique dans le monde ont provoqué un vaste mouvement de rotation sectorielle dans les marchés, à travers un rebond des secteurs de l'énergie, de la finance et des matériaux de construction.

Après plusieurs faux départs ces dernières années, la dynamique actuelle en faveur du style "value" pourrait s'avérer plus pérenne, à l'instar du mouvement observé après l'éclatement de la bulle Internet du début des années 2000.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.