Jusqu’ici tout va bien. Le marché du crédit semble avoir plutôt bien digéré le risque d’un retour de l’inflation et tire plutôt parti de l’environnement de reprise économique.

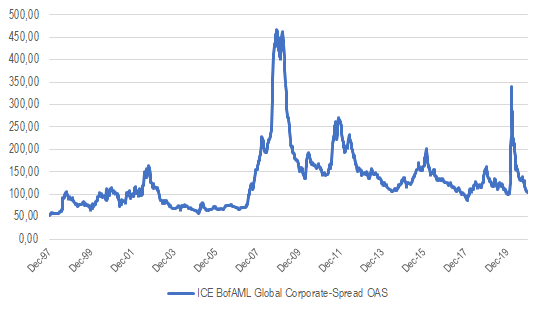

Depuis le début de l’année, les spreads de crédit, mesurés par Bank of America, sont à des niveaux historiquement bas. Le spread de l’indice mondial de crédit est de 92 points de base, contre une moyenne historique de 129 points de base. Il recule de 11 points de base cette année, reflétant l’intérêt pour la classe d’actifs et les bonnes conditions de financement des entreprises.

Plus le spread de crédit est bas, plus les investisseurs acceptent de prendre un risque de crédit et d’être peu rémunéré en contrepartie.

Evolution des spreads de crédit dans le monde

Source: Bank of America

Certains investisseurs se demandent toutefois comment la classe d’actifs réagirait dans un scénario de retour durable de l’inflation.

L’évolution des spreads de crédit n’est pas principalement liée à l’évolution de l’inflation, mais plutôt au taux de défaut et donc à la santé financière des entreprises. Le niveau du rendement des obligations d’Etat, qui reflète la situation économique globale et de la politique monétaire, a également un impact.

Or dans un environnement où les liquidités ne manquent pas, en l’absence de contraction de l’activité économique ou d’une remontée du taux de défaut des émetteurs d’obligations privées, rien ne semble indiquer que le spread de crédit pourrait remonter.

De l’avis de certains stratégistes, la classe d’actifs n’est pas totalement immune à un regain de volatilité.

En outre, il est possible que dans un environnement plus inflationniste, les banques centrales signalent leur volonté de réduire leurs achats d’actifs, parmi lesquels figurent certaines obligations d’entreprises (en zone euro).

L’annonce d’une probable remontée des taux pourrait avoir un impact sur le niveau des spreads, qui intègreraient un environement où le coût de l’argent s’apprécie.

Tout ceci reste bénin à ce stade, ce qui explique la bonne tenue du marché du crédit, comme d’ailleurs du marché des actions.

Ceci peut du coup encourager les investisseurs en quête de rendement à aller en trouver sur les catégories les plus risquées de la courbe, voire à regarder du côté du haut rendement ou de la dette émergente (pour ceux dont le mandat de gestion le permet), ou bien encore à s’intéresser à la dette privée ou aux infrastructures – des domaines où l’approche « durable » a également le vent en poupe et où les capitaux cherchent à s’investir.