Après un regain de volatilité en début d’année, la perspective d’un retour de l’inflation, confirmée par les derniers chiffres publiés par l’OCDE, ne semble guère émouvoir les marchés actions, qui se maintiennent à des niveaux record, tandis que les marchés de taux rendent la vie plus difficile aux gérants obligataires.

Les matières premières aidées

Concernant les grandes classes d’actifs, les obligations (hors celles indexées sur l’inflation) sont généralement pénalisées par la hausse des prix, qui rogne la valeur nominale des obligations et le coupon versé aux investisseurs.

A l’inverse, les matières premières, et dans une certaine mesure les actions sont généralement considérées comme les bénéficiaires d’un retour de l’inflation. Les actions tirent en effet parti de l’effet positif de la croissance nominale des profits.

Cette « immunité » est toutefois relative, puisqu’au-delà d’un certain niveau, l’inflation provoque en principe une réaction des banques centrales qui tendent à remonter leurs taux directeurs. Ces derniers, provoquent un réajustement de la valeur des actions, sensée refléter les anticipations de flux de trésorerie des entreprises, actualisée du taux d’intérêt.

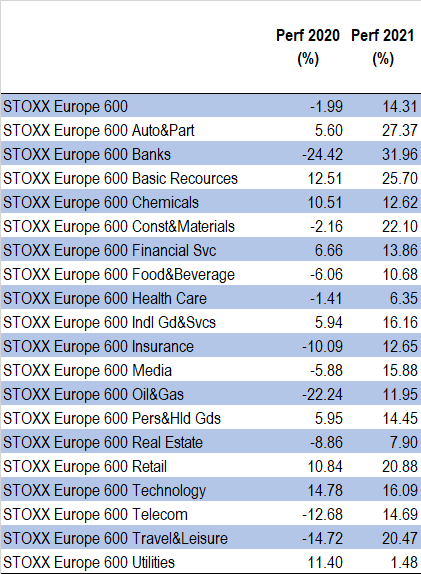

Performances sectorielles

D’un point de vue sectoriel, un retour de l’inflation n’est pas une mauvaise chose pour tout le monde.

Du côté des pans de l’économie qui tendent plutôt à en bénéficier, on trouver des secteurs plutôt cycliques comme la chimie, les produits de base et les matériaux, la banque et le secteur de l’énergie.

Les entreprises qui disposent d’un « pricing power », c’est-à-dire qui peuvent passer les hausses de prix à leurs clients, font également partie des gagnants sur le long terme.

A l’opposé, des secteurs considérés comme défensifs quand la croissance économique est molle, peuvent pâtir d’un regain d’inflation. C’est le cas par exemple des secteurs des boissons et de l’alimentation, ainsi que la distribution ou le secteur pharmaceutique.

Performance des secteurs d’activité en Bourse en Europe

Source : Morningstar Direct, données au 1er juin 2021