Suite à un premier article exposant le succès récent des fonds ARK, nous nous interrogeons à la question de la capacité d'un fonds.

Les précédents historiques suggèrent que la surperformance récente des fonds gérés par ARK n'est sans doute pas durable.

Après une période de surperformance et un afflux d'entrées, les problèmes de capacité sont importants.

Mesurer et gérer la capacité

En ce qui concerne les fonds, la « capacité » est la somme d'argent qu'une stratégie peut absorber sans compromettre sa performance.

Chaque stratégie d'investissement a une capacité finie, dont le montant dépend de divers facteurs : étendue et profondeur des opportunités d'investissement, la liquidité des sous-jacents, les niveaux de valorisation, etc.

Un fonds indiciel investi sur le marché américain dont les positions sont pondérées par la capitalisation boursière a une capacité très importante. La Bourse américaine est vaste, profonde et généralement liquide.

Un indice pondéré en fonction de la capitalisation boursière n’est pas lié à la valorisation des sous-jacents (les actions des entreprises qui le composent).

Les investisseurs peuvent allouer des milliards à des fonds d'actions américaines pondérés en fonction de la capitalisation boursière sans que la capacité ne devienne un problème - et ils l'ont fait.

À l'autre extrême du continuum de capacité, on peut trouver un portefeuille activement géré d'actions de petite capitalisation boursière.

Ce segment plus étroit du marché présente moins d'opportunités, des actions moins liquides et des gérants sensibles à la valorisation. Les stratégies de valeur à petite capitalisation ne peuvent absorber autant d'argent avant de se heurter à des contraintes de capacité.

Trop souvent, les gestionnaires d’actifs rejettent le problème, le considérant comme un moindre mal.

En effet, accepter plus de souscriptions de la part des investisseurs a un impact positif immédiat sur la rentabilité de leur société de gestion.

Mais ne pas gérer la capacité avec prudence peut être préjudiciable aux investisseurs.

Le gonflement des actifs peut conduire les gestionnaires à s'éloigner de leur mandat. Les nouveaux fonds qu’ils reçoivent des investisseurs peuvent être ajoutés à des positions existantes dans leurs portefeuilles, lesquelles ne se négocient plus à des niveaux de valorisation attrayants ou investies dans de nouvelles positions qui ne représentent pas les meilleures idées des gérants.

Trop d'argent pour rechercher trop peu de bonnes idées se traduit par une envolée des multiples de valorisation : ce n'est pas une formule pour un investissement réussi.

Il existe des moyens pour les gérants de fonds de prévenir ou de gérer les problèmes de capacité.

Ils peuvent se concentrer sur des segments de marché plus larges, plus profonds et plus liquides, comme les grandes capitalisations américaines.

Ils peuvent appliquer une stratégie qui est indifférente au style (« value » ou « croissance »).

Mais le moyen le plus simple et le plus efficace d'étouffer les problèmes de capacité dans l'œuf est simplement de refuser tout argent frais.

Cela peut prendre la forme d'une fermeture aux seuls nouveaux investisseurs (ce qu’on appelle un « soft close ») ou à la fois aux nouveaux investisseurs et aux existants (c'est-à-dire une clôture « ferme »).

C'est une pratique assez courante dans les fonds de petite et moyenne capitalisation qui ont produit de solides performances.

La clôture d'un fonds peut être une décision difficile à prendre pour un gestionnaire d'actifs.

Cela va à l’encontre de leurs objectifs commerciaux. Plus d'actifs signifie plus de chiffre d’affaires. Compte tenu des frais relativement fixes au sein des sociétés de gestion, une augmentation des encours se traduit par un gonflement des résultats et un élévation du niveau de rentabilité.

Cela dit, il existe de nombreux exemples d'entreprises qui ont longtemps adopté une approche réfléchie de la gestion de la capacité et qui ont régulièrement fermé leurs fonds au profit de leurs investisseurs.

Pratiquement tous les sélecteurs de titres actifs qui réussissent ont fermé un fonds à un moment ou à un autre.

Bien sûr, il y a aussi ceux qui ne pouvaient pas dire «non» à plus d’actifs et se sont effondrés sous leur propre poids - au détriment de toutes les parties concernées.

Qu’en est-il pour les fonds de la société de gestion ARK ?

De plus en plus de signes indiquent que les fonds d’ARK sont confrontés à des problèmes de capacité. Ceci est démontré par les contours changeants du portefeuille de son fonds phare et l’impact sur le marché de son activité de trading.

Le portefeuille de l’ETF ARKK a changé. Au cours des cinq années allant de juillet 2015 à juillet 2020, la capitalisation boursière moyenne des entreprises du portefeuille d'ARKK n'a jamais dépassé 10,5 milliards de dollars, conformément à l'objectif de l'équipe de trouver des entreprises sous le radar que le marché n'apprécie pas pleinement.

Depuis lors, la capitalisation boursière moyenne du fonds a grimpé en flèche, dépassant 20 milliards de dollars en novembre 2020 et 35 milliards de dollars en janvier 2021.

Une grande partie de l’augmentation de la capitalisation boursière moyenne d’ARKK est due à l’appréciation rapide des prix de nombreuses petites sociétés de son portefeuille.

Mais alors que les actifs ont augmenté, ARK a également commencé à déployer des liquidités dans des sociétés à grande capitalisation plus établies, un changement qui modifie encore la composition du portefeuille.

Du 31 octobre 2020 au 31 janvier 2021, le fonds a ouvert de nouvelles positions dans 10 entreprises.

Toutes ces sociétés, sauf trois, avaient une capitalisation boursière supérieure à 30 milliards de dollars au moment de l'achat, et trois - Novartis, PayPal et Baidu - sont des méga-capitalisations avec des capitalisations boursières de plus de 100 milliards de dollars.

Il semble que le poids du fonds est en partie responsable de cette transition vers des sociétés de plus grande capitalisation.

Comme ses choix ont affiché de solides performances et qu'il a ajouté de plus grands noms à la marge, la représentation des petites capitalisations dans le portefeuille d'ARKK a chuté.

À la fin du mois d'octobre 2020, 33% des actifs d'ARKK étaient constitués d'actions dont la capitalisation boursière était inférieure à 5 milliards de dollars; à la fin de février 2021, ces actions ne représentaient que 14% du fonds. Aucune de ces actions n'a augmenté en pourcentage de l'actif du fonds au cours de cette période.

Même si ARK s'est déplacé vers des sociétés bien établies et à plus grande capitalisation, la société conserve toujours une participation importante dans bon nombre de ses petites participations.

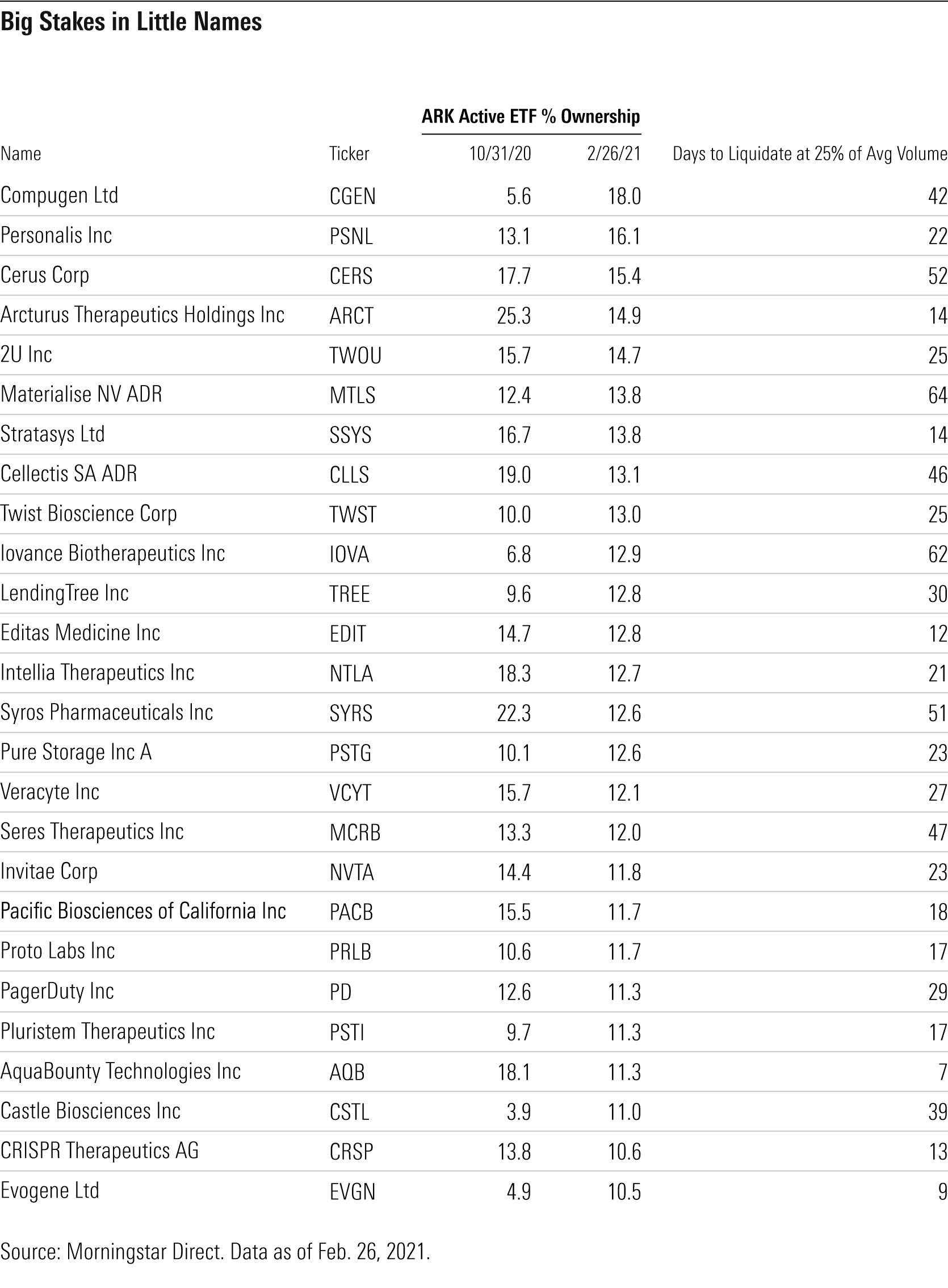

En examinant les portefeuilles de ses cinq ETF gérés activement, nous constatons que ARK détient plus de 10% de 26 sociétés, contre 24 en octobre 2020.

Ces données ignorent les deux ETF passifs de l'entreprise, ainsi que les fonds qu'ils sous-conseillent pour les gérant d’actifs japonais Nikko.

La société de gestion a réduit certaines de ses participations les plus importantes et en a augmenté d'autres.

L'équipe ARK n'a pas de politique formelle de gestion des risques en place en ce qui concerne ses niveaux de participation dans les sociétés du portefeuille, mais elle se méfie généralement d'être considérée comme une société affiliée à un émetteur par la SEC, le gendarme boursier américain.

Selon la définition de la SEC, une société affiliée se caractérise par « la capacité, directe ou indirecte, du pouvoir diriger ou influencer la direction et les politiques d’une personne, que ce soit par la propriété de titres avec droit de vote, par contrat ou autrement ».

Ainsi, ARK ne veut pas se mettre dans une position où la SEC pourrait remettre en question son niveau d’implication dans les décisions commerciales quotidiennes de l’une de ses participations.

Ces enjeux importants soulèvent des inquiétudes quant à la gestion des capacités et des liquidités.

Plus l'entreprise possède une part importante d’une société, plus il sera difficile d'augmenter ou de réduire sa position sans faire fortement varier son cours de Bourse.

Par exemple, ARK détient environ 25,8 millions d'actions de Cerus - une société de biotechnologie avec une capitalisation boursière d'un milliard de dollars.

Les actions de Cerus représentent 0,48% du portefeuille d’ARKK et 0,44% d’Ark Genomic Revolution (ARKG).

Dans un scénario de liquidation, en supposant que l'entreprise représente 25% du volume de négociation moyen du mois dernier de 1,9 million d'actions par jour (un montant généreux qui suppose des conditions de négociation presque parfaites), il faudrait plus de 52 jours de négociation pour qu'il soit complètement quitter la position.

Dans une troisième partie, nous reviendrons sur les enjeux de gestion pour ARK.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.