La décennie a été difficile pour Berkshire Hathaway, qui était pourtant sorti de la crise financière de 2008 en pleine forme.

Ayant été peu impacté par cet événement, l'assureur a pu consacrer une quantité significative de capital à une poignée d'investissements très lucratifs, en prenant le contrôle de l’opérateur ferroviaire BNSF et en consacrant des capitaux aux investissements de Berkshire Hathaway Energy.

Pendant une grande partie de la dernière décennie, cependant, l'entreprise a eu du mal à trouver suffisamment d'investissements appropriés pour empêcher sa trésorerie de croître - atteignant un record de 147 milliards de dollars à la fin de juin 2020 - tandis que plusieurs de ses investissements au cours des 10 dernières années - tels que la fusion de Kraft Foods avec Heinz (2014-2015), l'acquisition de Precision Castparts (2015-2016), la prise d’une participation de 10% dans chacune des quatre grandes compagnies aériennes américaines (2016-2020) et l’apport de 10 milliards de dollars à Occidental Petroleum pour l’aider à financer son offre non sollicitée sur Anadarko Petroleum (2019-2020) - n'ont pas pleinement répondu aux attentes de ses dirigeants.

Certaines des difficultés de Berkshire à employer son capital peuvent être attribuées à un environnement d'acquisition plus compétitif pour les types d'actifs que l'assureur poursuit généralement, avec des levées de fonds de capitaux privés qui ont repris au cours de la dernière décennie.

Ces fonds d’investissement détiennent une masse en constante expansion de « poudre à canon », estimée par PitchBook à 2,3 billions (2.300 milliards) de dollars au début de 2020 à consacrer à des possibles rachats d’entreprises.

La majorité du blâme peut être imputée aux propres critères d'acquisition de Berkshire, qui ont historiquement empêché l'entreprise de s'engager dans des prises de contrôle, des enchères et/ou des acquisitions hostiles.

Cela ne veut pas dire que c'est une mauvaise stratégie, d'autant plus qu'elle peut empêcher une entreprise comme Berkshire de surpayer ses actifs. Tout simplement des critères aussi stricts éliminent la « marge de manœuvre » qui pourrait être nécessaire pour conclure certaines transactions.

Compte tenu de ces problèmes en matière de réinvestissement du cash généré par les opérations du groupe, nous avons été surpris que Berkshire n'ait pas intensifié ses efforts pour rendre du capital à ses actionnaires, en particulier dans un environnement de faibles taux d’intérêt.

À court terme, nous nous attendons à ce que l’impact de la pandémie de COVID-19 et la récession diminuent les flux de trésorerie disponible de l'entreprise, ce qui devrait ralentir l'accumulation de trésorerie excédentaire.

Sur le long terme, nous nous attendons à ce que la pandémie et ses retombées économiques poussent à contrecœur Berkshire vers un retour de capital plus régulier aux actionnaires, en particulier avec un changement de leadership de plus en plus probable dans la décennie à venir.

En attendant, nous continuons de considérer le modèle économique décentralisé de l'entreprise, la large diversification des activités, les capacités élevées de génération de trésorerie et la solidité du bilan inégalée comme de véritables facteurs de différenciation pour l'entreprise et, en tant que tels, recherchons toujours des opportunités pour recommander le titre à des investisseurs de long terme.

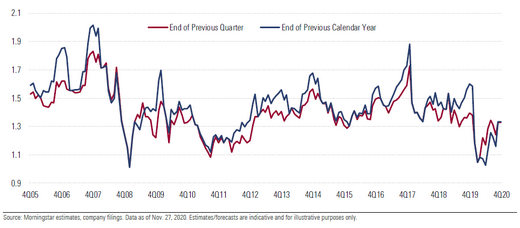

Evolution du ratio cours/actif net de l'action Berkshire Hathaway A

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.